")

Autor publikacji: Dr Mariusz Miąsko Prezes Kancelarii Prawnej Viggen sp.j.

I. Wstęp – szacunkowe wyliczenie wzrostu kosztów oskładkowania wynagrodzenia

Z uwagi na zbliżającą się konieczność rozliczenia wynagrodzeń za styczeń 2017 r. dla kilkuset tysięcy kierowców transportu międzynarodowego, nurtujące jest pytanie, czy po orzeczeniu TK (K 11/15) dopuszczalne jest wypłacanie ryczałtów noclegowych jako świadczeń zwolnionych z oskładkowania?

Pytanie to jest ważne dla całego środowiska transportowego, ponieważ jak to już wykazałem w poprzednich publikacjach1 2, maksymalny wymiar diet czyli 49 euro/Niemcy i 50 euro/Francja (zwolnionych z oskładkowania) plus wymiar polskiej płacy minimalnej (2000 zł brutto) nie jest w stanie pokryć kosztu płacy minimalnej pracownika delegowanego do pracy na terenie Niemiec (niedobór wynosi 1419,02 zł brutto miesięcznie per kierowca) lub delegowanego do pracy na terenie Francji (niedobór wynosi około 3587 zł brutto miesięcznie per kierowca), przy limitach pracy wskazanych w przywołanych publikacjach.

Warto przypomnieć, że suma diet i proporcjonalna część wynagrodzeń w poszczególnych dniach jest niewystarczająca z uwagi na okoliczność, iż musi zostać pomniejszona (zgodnie z niemieckim i francuskim prawem pracy) o dzienne minimum socjalne. Minimum socjalne we Francji wynosi 13,5 euro dziennie oraz 8,033 euro dziennie w Niemczech i podobnie w innych krajach UE, przy czym w przypadku Niemiec istnieje jeszcze wątpliwość, czy dzienne minimum socjalne nie powinno zostać powiększone jeszcze o drugi składnik minimum socjalnego noclegowego – gdyby tak założyć, to sytuacja ekonomiczna polskich przedsiębiorców byłaby jeszcze mniej korzystna.

Oznacza to, że w sytuacji, gdyby nie można było wypłacić ryczałtów noclegowych w ramach płacy minimalnej pracownika delegowanego za granicę to należałoby uzupełnić przedmiotowy „niedobór” świadczeniem oskładkowanym (ZUS, US).

W takim przypadku dla osiągnięcia minimalnej płacy obowiązującej np.: w Niemczech i Francji, należałoby ponieść dodatkowy koszt oskładkowania miesięcznego (względem kosztów sprzed wyroku TK) w kwotach odpowiednio 363,75 zł (Niemcy) oraz około 774 zł (Francja) per kierowca. Kwoty te mogą wydawać się dla jednych niskie a dla innych wysokie, ale faktem jest, że koszt ten został wyliczony przy minimalnych wartościach równych płacy minimalnej w Niemczech i Francji. Warto zauważyć, że jeśli tylko założymy, iż kierowca miałby osiągnąć wynagrodzenie na poziomie około 6386,02 zł netto (do ręki), przy kursie euro 4,3 zł za pracę na terenie Niemiec, to wartość oskładkowania wzrosłaby, aż o 924,35 zł. Natomiast, gdyby kierowca miał zarobić za pracę na terenie Francji 8471 zł netto, wówczas wzrost oskładkowania dla pracodawcy wzrósłby, aż o około 2514 zł miesięcznie per kierowca per miesiąc.

Są to już wzrosty kosztów wręcz drastyczne (!) i obiektywnie rzecz ujmując, (co wynika z licznych relacji przewoźników), eliminujące polskich pracodawców z międzynarodowego rynku transportowego.

Tak więc możliwość wypłaty ryczałtów noclegowych byłaby bardzo dobrym rozwiązaniem, niwelującym wzrost kosztów oskładkowania wynagrodzenia – pytanie jednak, czy jest to nadal możliwe i bezpieczne. W dalszej części niniejszego opracowania postaram się dokładnie odpowiedzieć na to kluczowe pytanie.

II. Krótka synteza historyczna dotycząca oskładkowania ryczałtów noclegowych

Dla lepszego zrozumienia omawianej materii warto odwołać się do historii. Należy pamiętać, że art. 21a UoCzPK został uchwalony, aby rozwiać wątpliwości, czy pracodawcy w branży transportu drogowego, mają prawo do wypłaty kierowcom świadczeń z tytułu podróży służbowych na zasadach zwolnionych z oskładkowania. Do 2010 roku brakowało bowiem normatywnego „łącznika”, pomiędzy ustawą o czasie pracy kierowców a rozporządzeniem MPiPS z 2002 r. (obecnie rozp. MPiPS z 2013r.). W szczególności brakowało łącznika z § 9 i obecnie § 16 rozporządzeń z 2002 a później 2013 roku, które określały zarówno wysokość stawek, jak też zasady wypłaty ryczałtów noclegowych. Problem z oceną dopuszczalności wypłaty przed 2010 rokiem (czyli przed wejściem w życie art. 21a UoCzPK) wynikał z braku jasnej podstawy prawnej dającej pracodawcom możliwość zaliczenia zarówno diet, jak i ryczałtów noclegowych w kwotach i na zasadach wynikających z rozporządzenia MPiPS.

Dlatego też świadczenia te stały się w przeszłości przedmiotem oskładkowania przez ZUS i US.3 4 5 6

Dopiero od 2010 roku, gdy w życie wszedł art. 21a UoCzPK, z którego wprost wynika, że: „kierowcy (przebywającemu-przyp.) w podróży służbowej, przysługują należności na pokrycie kosztów związanych z wykonywaniem tego zadania służbowego, ustalone na zasadach określonych w przepisach art. 77 zn.5 § 3-5 ustawy (…) Kodeks Pracy”, a więc w dalszej konsekwencji na zasadach wynikających z rozporządzenia MPiPS z 2002 i 2013r.

Dopiero więc od 2010 r. w UoCzPK ustawodawca wprost wyartykułował, że „kierowcy w podróży służbowej, przysługują należności na pokrycie kosztów związanych z wykonywaniem tego zadania służbowego”. Do tej pory nie było jasne dla ZUS i US, a także dla sądów pracy, czy kierowcy w ogóle przysługuje zwrot kosztów z tytułu podróży służbowej, w jakich kwotach oraz na jakich zasadach miałyby być one wypłacane – co było źródłem decyzji administracyjnych ZUS i US dotyczące domiaru oskładkowania.

Tak więc uchwalony w 2010 roku art. 21a UoCzPK, stanowił minimum bezpieczeństwa dla pracodawców branży transportowej przed roszczeniami ZUS i US o oskładkowanie ryczałtów noclegowych. Ponieważ jednak, kierowcy zaczęli lawinowo występować do sądów pracy z powództwami o wypłatę ryczałtów noclegowych, toteż TLP, (bez szerszych konsultacji z innymi przedstawicielami branży transportowej, co do dalekosiężnych skutków ekonomicznych skargi konstytucyjnej dla branży transportowej), skierowało do TK skargę o uznania niekonstytucyjności w szczególności dwóch norm (reguł prawnych), wynikających z art. 21a UoCzpK w związku z art. 77 zn. 5 § 2, 3 i 5 Ustawy Kodeks pracy i w związku z § 16 ust. 1, 2 i 4. rozp MPiPS z 2013 r. TK przychylił się do skargi i orzekł o niekonstytucyjności normy stanowiącej prawny obowiązek wypłaty międzynarodowych ryczałtów noclegowych (o ile pracodawca nie zapewnił bezpłatnego noclegu) oraz o niekonstytucyjności fakultatywnego uregulowania przez pracodawców w wewnątrzzakładowych źródłach prawa zasad wypłaty i wartości ryczałtów noclegowych.

III. Treść orzeczenia TK

„Art. 21a Ustawy o czasie pracy kierowców (…) w związku z art. 77 zn. 5 § 2, 3 i 5 Ustawy (…) Kodeks pracy w związku z § 16 ust. 1, 2 i 4 rozporządzenia Ministra Pracy i Polityki Społecznej z 29 stycznia 2013r (…) w zakresie w jakim znajduje zastosowanie do kierowców wykonujących przewozy w transporcie międzynarodowym jest niezgodny z art. 2 Konstytucji Rzeczypospolitej Polskiej”.

Analogicznie TK orzekł w odniesieniu do § 9 ust. 1, 2 i 4 rozporządzenia MPiPS z 2002 roku. Przedmiotem zainteresowania w niniejszym opracowaniu jest niekonstytucyjność w art. 21a UoCzpK w zakresie odnoszącym się do rozporządzenia z 2013 roku.

VI. Czy ryczałty noclegowe mogą być wypłacane po orzeczeniu TK na podstawie zapisów w regulaminach wynagradzania i innych wewnątrzzakładowych źródłach prawa pracy?

Kluczowe w tej sytuacji jest ustalenie, czy istnieje możliwość zaliczenia na poczet płacy minimalnej kierowców delegowanych do pracy w transporcie międzynarodowym, wypłaty ryczałtów noclegowych, jako świadczeń zwolnionych z oskładkowania? Warto przeanalizować profesjonalnie przedmiotowe zagadnienie, ponieważ bardzo potrzebny jest „tani” składnik, taki jak ryczałty noclegowe wypłacony na poczet np. niemieckiej lub francuskiej, holenderskiej, austriackiej lub włoskiej płacy minimalnej. Niektórzy komentatorzy sugerują możliwość wypłacania ryczałtów noclegowych za pośrednictwem wewnątrzzakładowych źródeł prawa pracy (umów o pracę, regulaminów wynagrodzenia, układów zbiorowych pracy). Niestety, choć takie rozwiązanie byłoby najprostsze to legalność takiego rozwiązania wydaje się bardzo wątpliwa. Warto więc dokonać analizy i wykładni prawnej uregulowań norm (zasad postępowania), które zostały uznane za niezgodne z art. 2 Konstytucji RP.

V. Orzeczenie zakresowe odnoszące się do normy prawnej a nie do poszczególnych przepisów

Wyrok TK ma charakter tzw.: orzeczenia zakresowego (odwołującego się swym zasięgiem wyłącznie do międzynarodowych ryczałtów noclegowych). Nie sposób nie zgodzić się ze stanowiskiem, iż co do zasady orzeczenie TK przesądza o niekonstytucyjności nie tyle poszczególnych przepisów, lecz o niekonstytucyjności normy prawnej (konstrukcji prawnej/zasady postępowania) wynikającej z np.: kilku poszczególnych przepisów prawa.

Przechodząc na poziom szczegółowy, należy podzielić pogląd, iż za niekonstytucyjne nie zostały uznane poszczególne przepisy, lecz norma prawna, wynikająca z treści poszczególnych przepisów: „art. 21a UoCzPK w związku z art. 77 zn. 5 § 2, 3 i 5 Ustawy KP w związku z § 16 ust. 1, 2 i 4 rozp. MPiPS z 29 stycznia 2013r (…) w zakresie w jakim znajduje zastosowanie do kierowców wykonujących przewozy w transporcie międzynarodowym jest niezgodny z art. 2 Konstytucji Rzeczypospolitej Polskiej”.

Jeszcze raz należy powtórzyć, że w świetle powyższego (moim zdaniem słusznego założenia) za niekonstytucyjne nie zostały uznane poszczególne wymienione powyżej przepisy, lecz norma…, a raczej dwie normy (konstrukcje prawne – reguły postępowania, które w dalszej części dokładnie opiszę) wynikające z przytoczonych powyżej poszczególnych przepisów.

Różnica pomiędzy instytucją przepisu a instytucją normy prawnej jest jednak nieczytelna nawet dla sądów. Przykładem może być chociażby orzeczenie Sądu Rejonowego w Mikołowie IV P 270/15 z 23 grudnia 2016 roku, w uzasadnieniu którego (str.7) sąd ocenił niesłusznie, iż przedmiotem niekonstytucyjności były przepisy art. 21a UoCzPK w związku z uregulowaniami KP i rozp. MPiPS z 2013r., a nie norma płynąca z tych przepisów. Skoro nawet sądy mają problem z rozróżnieniem tej kluczowej różnicy, to czego można spodziewać się po urzędnikach ZUS i US, którzy – jak można założyć z ogromną dozą prawdopodobieństwa – mogą interpretować orzeczenie TK w ten sposób, iż za niezgodne z Konstytucją RP, będą traktowali poszczególne przepisy, a nie normy prawne wynikające z tychże przepisów. Zwiększa to oczywiście ryzyko oceny ryczałtów noclegowych jako świadczeń wypłacanych nienależnie, a więc podlegających oskładkowaniu, ponieważ może być tak, iż urzędy będą kwestionować prawo do wypłaty ryczałtów noclegowych wprost z art. 77 zn. 5 KP a nie z art.21a UoCzPK w związku z art. 77 zn. 5 KP.

VI. Jakie normy TK uznał za niekonstytucyjne?

Aby odpowiedzieć na pytanie, czy dopuszczalna jest wypłata ryczałtów noclegowych, jako świadczeń zwolnionych z oskładkowania ZUS i US, trzeba najpierw ustalić, nośnikiem jakich to norm (reguł postępowania) był przed orzeczeniem TK art. 21a UoCzPK w związku z art. 77 zn. 5 § 2, 3 i 5 KP w związku § 16 ust. 1, 2 i 4 rozp. MPiPS z 2013r.?

Należy zacząć od wyjaśnienia, iż w niektórych przypadkach, jeden przepis zawiera jedną normę (regułę postępowania), a czasami jeden przepis zawiera kilka norm (reguł postępowania). Ten nieco teoretyczny wstęp jest konieczny dla zrozumienia istoty zagadnienia.

Można zauważyć, że orzeczenie zakresowe (K 11/15), odnosząc się do kilku przepisów (art. 21a UoCzpK w związku z art. 77 zn. 5 § 2, 3 i 5KP w związku z § 16 ust. 1, 2 i 4 rozp. MPiPS z 2013r), uznało niekonstytucyjność, aż dwóch norm (niekonstytucyjność dwóch reguł postępowania), określających zasady wypłaty ryczałtów noclegowych:

– Pierwsza norma (reguła postępowania), która została uznana przez TK za niekonstytucyjną, określała prawny obowiązek pracodawcy do wypłacania ryczałtów noclegowych o ile pracodawca nie zapewnił bezpłatnego noclegu. Obowiązek ten wynikał z treści przepisów art. 21a UoCzPK w związku z art. 77 zn. 5 § 2 i 5 KP w związku z § 16 ust. 1, 2 i 4 rozporządzenia Ministra Pracy i Polityki Społecznej z 29 stycznia 2013r..

– Druga norma (reguła postępowania) dawała pracodawcy podstawę do fakultatywnego określenia warunków i zasad wypłaty ryczałtu noclegowego międzynarodowego (w sposób powiązany z rozp. MPiPS z 2013r.) poprzez uregulowania umieszczone przez pracodawcę w wewnątrzzakładowych źródłach prawa pracy (uprawnienie to wynikało wprost z art. 21a UoCzpK w związku z art. 77 zn. 5 § 3 i 5 KP). Uprawnienie płynące z przywołanych uregulowań nadawało pracodawcy także przywilej do fakultatywnego obniżenia wymiaru ryczałtu noclegowego w wewnątrzzakładowych źródłach prawa pracy (uprawnienie to wynikało z art. 21a UoCzpK w związku z art. 77 zn. 5 § 3 w związku z § 5 KP).

Wyrokiem TK (K 11/15), obie powyżej wskazane normy (reguły postępowania) zostały uznane za niekonstytucyjne.

TK orzekł, iż niekonstytucyjna jest zarówno zasada postępowania, na podstawie której na pracodawcy spoczywał prawny obowiązek wypłaty ryczałtu noclegowego, jak również druga zasada postępowania, na podstawie której pracodawcy przysługiwało fakultatywne uprawnienie do dobrowolnej wypłaty ryczałtu noclegowego na zasadach i w kwocie określonej indywidualnie w związku z uregulowaniami rozporządzenia MPiPS z 2013r.

Zakreślenie zakresu, w którym reguły postępowania zostały uznane za niekonstytucyjne, w mojej ocenie nie pozwala na szukanie „furtek” prawnych dla odmiennej interpretacji przedmiotowego zagadnienia.

Wydaje się, iż nielogiczne byłoby zaakceptowanie możliwości fakultatywnej (dobrowolnej) wypłaty ryczałtów noclegowych poprzez uregulowania w wewnątrzzakładowych źródłach prawa pracy, (bezpośrednio na podstawie uregulowań art. 77 zn.5 § 3 i 5 KP), skoro Trybunał Konstytucyjny uznał za niekonstytucyjną regułę postępowania, pozwalającą w regulaminach i umowach o prace uregulować zasady wypłaty ryczałtów noclegowych międzynarodowych.

Trudne do wyjaśnienia może się okazać, dlaczego pracodawca nadal miałby korzystać z uprawnienia do dobrowolnego wypłacania ryczałtów noclegowych, skoro TK ocenił, iż taka właśnie reguła postępowania jest niekonstytucyjna.

Można zadać pytanie nie tyle nawet, na ile TK w sposób przemyślany orzekł o niekonstytucyjności dobrowolnej wypłaty ryczałtów noclegowych za pośrednictwem umów i regulaminów, co na ile świadomy takich skutków prawnych był wnioskodawca skargi do TK? Oczywiste jest, że to właśnie autor skargi do TK zaskarżył art. 21a UoCzPK w związku z art. 77 zn.5 § 3 i 5 KP, czyli zaskarżył dokładnie te przepisy KP, które pozwalały pracodawcom branży transportowej uregulowanie w wewnątrzzakładowych źródłach prawa pracy, dobrowolnej wypłaty przedmiotowego świadczenia. W konsekwencji TK przychylił się do skargi TLP i orzekł o niekonstytucyjności reguły prawnej, na podstawie której pracodawca zarówno posiada obowiązek, jak i uprawnienie do wypłaty ryczałtu noclegowego.

Wydaje się, iż każde postępowanie sprzeczne z uznaną przez TK za niekonstytucyjną regułą postępowania (normą), może zostać zatwierdzone przez urzędników ZUS i US za bezskuteczne.

W takim przypadku ewentualne zapisy w umowach o prace i regulaminach wynagradzania, z ogromną dozą prawdopodobieństwa, mogą zostać ocenione jako świadczenia nienależne i jako takie podlegać oskładkowaniu (ZUS i US).

VII. W uzasadnionych przypadkach, pracodawca może zwrócić kierowcy pieniądze za rachunek hotelowy(!)

Dla porządku należy bardzo wyraźnie zaznaczyć, że TK nie uznał niekonstytucyjności § 16. 3. rozp. MPiPS z 2016 r, co w praktyce oznacza tyle, iż nadal „W uzasadnionych przypadkach pracodawca może wyrazić zgodę na zwrot kosztów za nocleg, stwierdzonych rachunkiem, w wysokości przekraczającej limit, o którym mowa w ust. 1”. Jeśli, więc pracodawca otrzyma od pracownika rachunek za hotel, w którym kierowca spał, to pomimo orzeczenia TK, nadal może mu zwrócić koszt tego hotelu/motelu, jako składnik zwolniony z oskładkowania.

VIII. Czy kierowca w ogóle przebywa w podróży służbowej w zakresie ryczałtów noclegowych, po orzeczeniu TK?

Pozornie mogłoby się wydawać oczywiste, że kierowcy przebywają w podróży służbowej, ponieważ TK nie uznał niekonstytucyjności art. 2 pkt. 7 UoCzPK, który jest źródłem definicji legalnej podróży służbowej kierowców. Zagadnienie nie jest jednak tak oczywiste jak mogłoby się wydawać.

Otóż, po zapoznaniu się z treścią uzasadnienia orzeczenia TK, można odnieść przekonanie, iż TK wyraża pogląd, że kierowcy być może w ogóle nie przebywają w podróży służbowej w zakresie międzynarodowych ryczałtów noclegowych.

TK wyraził w uzasadnieniu orzeczenia stanowisko, w którym podziela pogląd prezentowany przez SN, iż kierowcy w ogóle, co do zasady nie przebywają w typowej podróży służbowej (a warto zaznaczyć, że przepisy KP nie przewidują „nietypowej podróży służbowej”, więc podróż służbowa może być typowa lub żadna).

SN w szeregu orzeczeń wyartykułował pogląd, iż w ramach typowej podróży służbowej nie może zawierać się – cytat: „stałe pokonywanie przestrzeni w związku z wykonywaniem pracowniczych czynności prowadzenia różnych środków komunikacji”7.Podobne stanowisko zajmowali niestety niektórzy przedstawiciele doktryny prawa pracy. Można odwołać się do opinii P. Prusinowskiego,8 który zajął stanowisko spójne z całą ówczesną doktryną, iż co do zasady: „pracownicy mobilni, w okresie wykonywania zwykłych obowiązków, nie przebywają w podróży służbowej”. Właśnie z uwagi na takie niekorzystne interpretacje Sądu Najwyższego i przedstawicieli doktryny prawa pracy, powołany do życia został w 2010 roku art. 21a UoCzPK, pozostawiający wątpliwości, że kierowcy podczas realizacji przewozu drogowego nie tylko realizują podróż służbową, lecz ponadto przysługują im z tego tytułu świadczenia z tytułu tejże podróży służbowej wypłacone i zwolnione z oskładkowania, na zasadach określonych w rozp. MPiPS.

Na stronie 62 i 63 uzasadnienia orzeczenia, TK powołał się na wcześniejsze orzeczenie TK stanowiące, że jeśli dany pogląd utrwalił się w orzecznictwie Sądu Najwyższego, to należy przyjąć iż: „przepisy (…) mają taką treść, jakiej nabrały w drodze utrwalonej praktyki ich stosowania przez SN (zob. wyrok TK z 27 października 2010r. w sprawie K 10/08)”. Taki właśnie jest punkt widzenia reprezentowany przez TK, niezależnie od faktu, że nie sposób się zgodzić z tym poglądem, ponieważ podważa on konstytutywną dla naszego kręgu cywilizacyjnego zasadę trójpodziału władzy, poprzez uzurpowanie sobie przez sądy uprawnień quasi normotwórczych.

Tak czy inaczej, stanowisko TK w przedmiotowej sprawie jest kluczowe, ponieważ TK odwołuje się w uzasadnieniu wyroku do trzech orzeczeń Sądu Najwyższego z 1998r. (I PKN 24/98 OSNP 1999/7/239), 2008r. (I PK 230/07) i 2013r. (I PK 71/13), w których SN stale powtarza, iż kierowca, co do zasady nie pozostaje w typowej podróży służbowej, a jak już zaznaczyłem, w prawie pracy nie istnieje instytucja „nietypowej podróży służbowej”, a więc można być albo w typowej podróży służbowej albo w żadnej.

Już w 1998 r. SN (I PKN 24/98 OSNP 1999/7/239) stwierdził, iż: „praca kierowcy wysokotonażowego samochodu ciężarowego w transporcie międzynarodowym nie może być identyfikowana z odbywaniem zagranicznych podróży służbowych”. SN potwierdził ten punkt widzenia w przywołanych powyżej pozostałych uzasadnieniach orzeczeń.

Warto zauważyć, że na powyższe stanowisko Sądu Najwyższego i Trybunału Konstytucyjnego powołał się Sąd Rejonowy w Mikołowie w wyroku z 23 grudnia 2016 r. (sygn IV P 270/15). Sąd oddalając powództwo kierowcy wyartykułował niesłychanie niebezpieczny dla pracodawców branży TSL pogląd (str. 6, akapit 3 uzasadnienia wyroku), iż: „regulacje zawarte w art. 77 zn.5 § 3-5 k.p. w założeniu dotyczą incydentalnych podróży służbowych (tj. takich które nie stanowią istoty wykonywanej pracy) a także incydentalnie realizowanych przez pracowników uprawnień do świadczeń (oraz związanych z nimi obowiązków pracowników)”. Oznacza to w praktyce, iż sąd co do zasady stoi na stanowisku, iż pracodawca nie ma prawa wypłacać a kierowca nie może korzystać z takich świadczeń (bezpośrednio z art. 77 zn.5 § 3-5 KP), które są przyporządkowane wyłącznie do podróży służbowej, jeśli takowa podróż służbowa nie występuje. Interesujące jest, iż sąd całkowicie przemilczał treść art. 2 pkt. 7 UoCzpK, z którego wynika, iż kierowca przebywa w podróży służbowej. Sąd skoncentrował się na stwierdzeniu, iż pracodawca de facto nie ma uprawnienia do wypłaty świadczeń z tytułu podróży służbowej bezpośrednio z art. 77 zn. 5 KP, co potwierdza prezentowany przez mnie pogląd o niemożliwości bezpiecznego dobrowolnego wypłacenia (po orzeczeniu TK) ryczałtów noclegowych, ponieważ podstawą dla określenia warunków, jak i stawki fakultatywnej wypłaty ryczałtów noclegowych może być art. 77 zn.5 KP, a ten jak widać na wskazanym przykładzie uzasadnienia wyroku jest zdaniem sądu i TK, adresowany do pracowników innymi niż kierowcy.

Jest to niesłychanie niebezpieczny sposób interpretacji sądów, na który praktycznie nikt nie ma wpływu. Jeśli sądy „otwartym tekstem” wyrażają stanowiska, iż art. 77 zn.5 KP nie mogą stanowić podstawy do wypłaty świadczeń ryczałtowych związanych z podróżą służbową to oczywiste jest, że niebawem może ponownie zaistnieć sytuacja np. z 2009 roku, gdzie ZUS i US będą domagały się oskładkowania ryczałtów noclegowych…, a może także i diet? Jeśli nawet nie ZUS i US będą się tego domagały, to istnieje realne zagrożenie, że upomną się o to sami kierowcy.

Powyższe ustalenie ma wręcz kluczowe znaczenie dla oceny dopuszczalności wypłaty ryczałtów noclegowych jako świadczeń zwolnionych z oskładkowania, ponieważ jeśliby podążać za konstatacją zaprezentowaną przez TK w uzasadnieniu orzeczenia, to znaczyłoby, iż kierowcy zdaniem TK w wyniku orzecznictwa SN w ogóle nie są w podróży służbowej w zakresie ryczałtów noclegowych niezależnie od faktu, że pozostają oni w podróży służbowej w odniesieniu do innych zakresów – np.: diet.

Oznaczałoby to, że nie można kierowcom wypłacać ryczałtów noclegowych jako świadczeń zwolnionych z oskładkowania, nie tylko z uwagi na fakt niekonstytucyjności norm (reguł postępowania) wynikających z art. 21a UoCzPK w związku z art. 77 zn.5 ust. 2, 3 i 5 i w związku z § 16 ust. 2, 3 i 4 rozp MpiPS z 2013, ale także z uwagi na fakt, że ze zwolnienia takiego korzystają wyłącznie świadczenia z tytułu podróży służbowych, a kierowca zdaniem TK i SN, w ogóle nie przebywa w typowej podróży służbowej w zakresie ryczałtów noclegowych.

Osobiście nie mogę w żadnej mierze zgodzić się z punktem widzenia zaprezentowanym przez TK i SN, ale faktem jest, że taki właśnie a nie inny punkt widzenia te instytucje reprezentują i nie można tego bagatelizować.

IX. Jakie uregulowania są nadal konstytucyjne i co z nich wynika?

Należy zastanowić się, jakie części przepisów nadal obowiązują (i na co pozwalają pracodawcy) po orzeczeniu oraz po uzasadnieniu orzeczenia TK, które uznało za niekonstytucyjny art. 21a UoCzPK w związku z art. 77 zn. 5 § 2, 3, 5 KP w związku z § 16. ust. 1, 2, 4 rozp. MPiPS z 2016 r.?

Otóż finalnie w zakresie ryczałtów noclegowych, pozostał uznany za zgodny z Konstytucją RP art. 77 zn. 5 § 1 i 4 oraz § 16 ust. 3 rozporządzenia MPiPS z 2013r., pozwalające wypłacić kierowcy świadczenie z tytułu zwrotu kosztów noclegu np.: w hotelu na podstawie przedstawionego pracodawcy rachunku.

Konstytucyjny jest także art. 2 pkt. 7) UoCzPK, stanowiący, iż kierowca co do zasady przebywa w podróży służbowej. Należy w tym przypadku wziąć jednak poprawkę na stanowisko TK wyrażone na ten temat w uzasadnieniu wyroku – o którym pisałem powyżej.

Konstytucyjny nadal jest z art. 77 zn. 5 § 1 i 4 KP. Jeśli chodzi o ust. 1 to pozostał on konstytucyjny dlatego, że art. 21a UoCzPK, względem którego złożono skargę konstytucyjną, w ogóle nie zawiera w swojej treści ust. 1. Łatwo można to wykazać przywołując treść art. 21a UoCzPK: „Kierowcy w podróży służbowej, przysługują należności na pokrycie kosztów związanych z wykonywaniem tego zadania służbowego, ustalane na zasadach określonych w przepisach art. 775 § 3–5 ustawy z dnia 26 czerwca 1974 r. – Kodeks pracy”. Warto więc ustalić, o czym mówi art. 77 zn. 5 ust. 1? Stanowi on, że: „pracownikowi wykonującemu na polecenie pracodawcy zadanie służbowe, (…) przysługują należności na pokrycie kosztów związanych z podróżą służbową”. Warto ustalić dlaczego TK nie uznał niekonstytucyjności omawianego teraz uregulowania. Można zauważyć, że ryczałty noclegowe są jednym z kilku świadczeniem z tytułu podróży służbowej obok np.: diet, tzw. „kilometrówki paliwowej”, zwrotu z tytułu innych drobnych wydatków itd. Oznacza to, że nadal musiała pozostać „platforma” dla wypłaty tych świadczeń zawierająca się właśnie w komentowanym §1. Mało tego, wypłata nie wszystkich ryczałtów noclegowych została uznana za niezgodną z Konstytucją RP – niekonstytucyjny jest jedynie zakres międzynarodowych noclegów, a więc nadal musiał pozostać konstytucyjny zapis, pozwalający wypłacać ryczałty na poziomie krajowym. Natomiast § 1 art. 77 zn.5 KP, w żadnym wypadku nie daje pracodawcy uprawnienia do określenia w wewnątrzzakładowych źródłach prawa wypłaty ryczałtów noclegowych jako świadczeń zwolnionych z oskładkowania na zasadach i w przedziale kwotowym wynikającym z rozporządzenia MPiPS z 2013r. Uprawnienie takie dawał pracodawcom § 3 i 5 komentowanego artykułu, ale reguła postępowania (norma) z nich wynikająca została uznana za niekonstytucyjną (co dokładnie opisałem powyżej).

Zgodny z konstytucją jest także § 4 art 77 zn.5 KP, ale uregulowanie to odwołuje się do diet i stanowi, iż pracodawca może ustanowić diety na poziomie nie niższym niż 30 zł. Konstytucyjność tego uregulowania jest, więc bez związku dla ryczałtów noclegowych.

Zgodny z konstytucją jest również § 16. ust. 3 rozp. MPiPS z 2016 r., który jak już wcześniej wyjaśniłem stanowi, iż pracodawca „w uzasadnionych przypadkach pracodawca może wyrazić zgodę na zwrot kosztów za nocleg, stwierdzonych rachunkiem, (…)”. Tyle i tylko tyle.

X. Jakie rozwiązania można podjąć w obecnej sytuacji?

Istnieje kilka możliwych rozwiązań:

a) można podwyższyć odpowiednio wymiar diety na poziomie rozp. MPiPS z 2013r. (rozwiązanie jest proste, ale Ministerstwo Pracy może nie być skłonne do relatywizacji wymiaru diety dla pracowników poszczególnych branż – choć warto zaznaczyć, że nieco podobne rozwiązania występują np. we Francji, Włoszech, Austrii itp., gdzie funkcjonują branżowe układy zbiorowe pracy);

b) można dokonać nowelizacji art. 21a UoCzPK w ten sposób, aby ominąć kaskadowość, czyli należałoby zapisać bezpośrednio w przedmiotowym przepisie odwołanie wprost do Rozp. MPiPS z 2013 roku. Rozwiązanie wydaje się być oczywiste, ale będzie czasochłonne, a wiadomo, że w każdym miesiącu (począwszy od stycznia 2017r.) kierowcy muszą zostać rozliczeni w zakresie wynagrodzenia i kompletnie nie wchodzi w grę rozwiązanie, w którym tygodniami brak jest decyzji, co do składników, które mogą ewentualnie zostać zaliczone na poczet płacy minimalnej;

d) można zamienić stosunek pracy na identycznie oskładkowany socjalnie stosunek cywilnoprawny. W nawiązaniu do internetowych wypowiedzi przedstawiciela TLP, kategorycznie należy wyrazić zdanie odmienne i zaznaczyć, iż mówiąc o stosunku cywilnoprawnym należy odradzić konstrukcję instytucji „samozatrudnienia”, która posiada dwie podstawowe wady:

– jest znacznie droższa od alternatywnej konstrukcji prawnej cywilnoprawnej (o średnio kilkaset złotych miesięcznie per kierowca),

– samozatrudnienie generuje podczas kontroli we Francji poważne problemy interpretacyjne, co do ustalenia podmiotu, który jest zobowiązany do wypłaty płacy minimalnej, z czego zdaje sobie sprawę każdy praktyk delegujący pracowników.

Konstrukcja zamiany stosunku pracy na stosunek cywilnoprawny jest legalna i dopuszczalna przepisami KP i generuje dla pracodawcy szereg zalet pozostawiając jednocześnie takie same korzyści socjalne po stronie pracownika, jakie przysługiwałyby mu na podstawie stosunku pracy. Wadą jest ścisły rygoryzm prawny przewidziany przepisami KP takiej zamiany. W konstrukcji tej jednak nadal można wypłacać diety i ryczałty noclegowe jako składniki zwolnione z oskładkowania.

XVI. Puenta

W świetle powyższych analiz należy stwierdzić, iż sugerowanie całemu środowisku transportowemu, jakoby „nic się nie stało” po orzeczeniu TK i jakoby nadal legalne było wypłacanie świadczeń z tytułu ryczałtów noclegowych np. poprzez umieszczanie w regulaminach pracy jakichś „prostych” zapisów, wydaje się być nader ryzykowne i de facto nie profesjonalne na gruncie zasad analizy prawnej.

Reasumując obecnie w mojej ocenie nie ma bezpiecznej możliwości wypłaty ryczałtów noclegowych ani obligatoryjnie, ani fakultatywnie na podstawie zapisów np.: w regulaminach pracy.

Istnieje możliwość zwrotu kierowcy kosztów rachunku hotelowego.

Z przywołanych powyżej powodów, podważanie konstytucyjności kluczowego dla pracodawców przepisu (art. 21a UoCzpK w związku z art. 77 zn.5 §2,3 i 5 KP i w związku z § 16 ust. 2, 3 i 4 rozp MpiPS z 2013r), było najoględniej ujmując – nierozsądne z punktu widzenia interesu całej branży transportowej w Polsce.

1 http://kancelariaprawnaviggen.pl/o-ile-wzrosnie-oskladkowania-wynagrodzenia-kierowcy-we-francji-po-orzeczeniu-tk-ws-ryczaltow-noclegowych/

2 http://kancelariaprawnaviggen.pl/o-ile-wzrosna-koszty-wynagrodzenia-firm-transportowych-po-orzeczeniu-tk-ws-ryczaltow-noclegowych/

4 Sygn. akt SA/Sz 793/98

5 Z tezy wyroku NSA z 24.11.1999 r., sygn. akt SA/Sz 1780/98 LEX Nr 39538; zdanie podzielone w wyroku SN z 3.4.2001 r., sygn. akt I PKN 765/00 opubl. w OSNP 2003/1/17 , wyroku SN z 30.5.2001 r., sygn. akt I PKN 424/00 opubl. OSNAPiUS, 2003, nr 7, poz.172, informacji o zakresie stosowania przepisów prawa podatkowego Małopolskiego Urzędu Skarbowego z 7.12.2004 r., sygn. akt PD-I/423/151/04 oraz z 30.8.2004 r., sygn. akt PD-II/423/76/04, informacji o zakresie stosowania przepisów prawa podatkowego Pierwszego Urzędu Skarbowego w Tarnowie z 7.9.2004 r., sygn. akt PO-415-30/04.

6 Sygn. akt PO.V/413/13/04

7 Por. uzasadnienie do wyroku SN z 8.4.1998 r., I PKN 24/98, OSNAPiUS z. 7/1999, poz. 239

8 P. Prusinowski, Dodatkowe aspekty związane z zatrudnianiem pracowników mobilnych , Monitor Prawa Pracy nr 10, Wydawnictwo C.H.Beck 2011

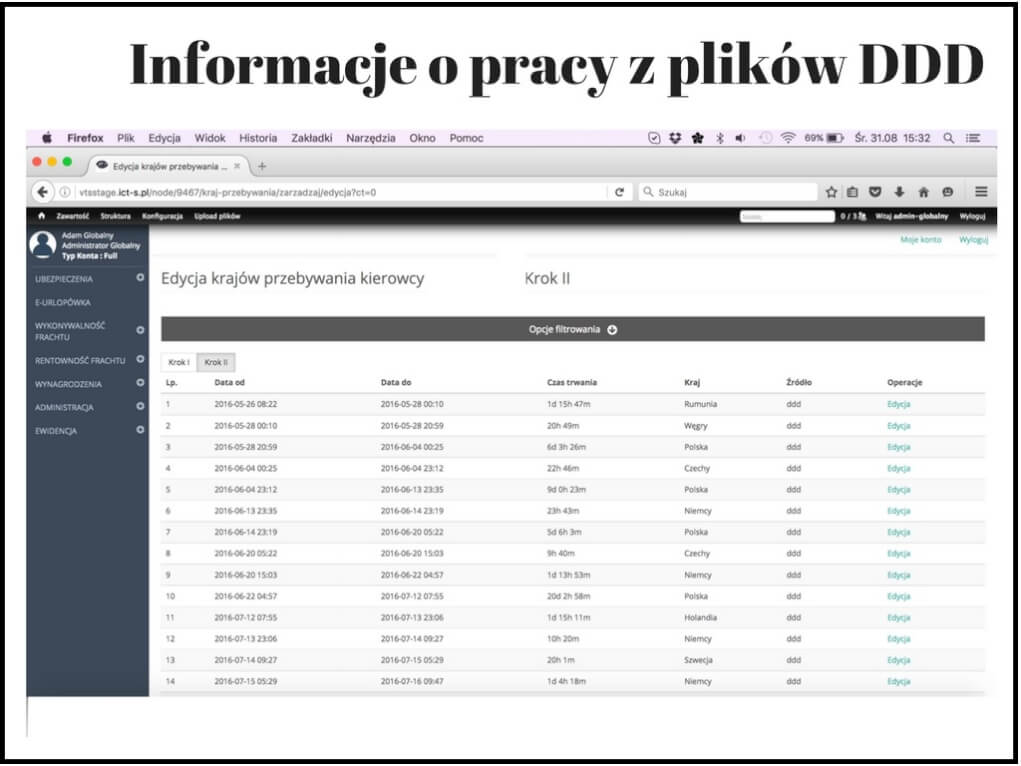

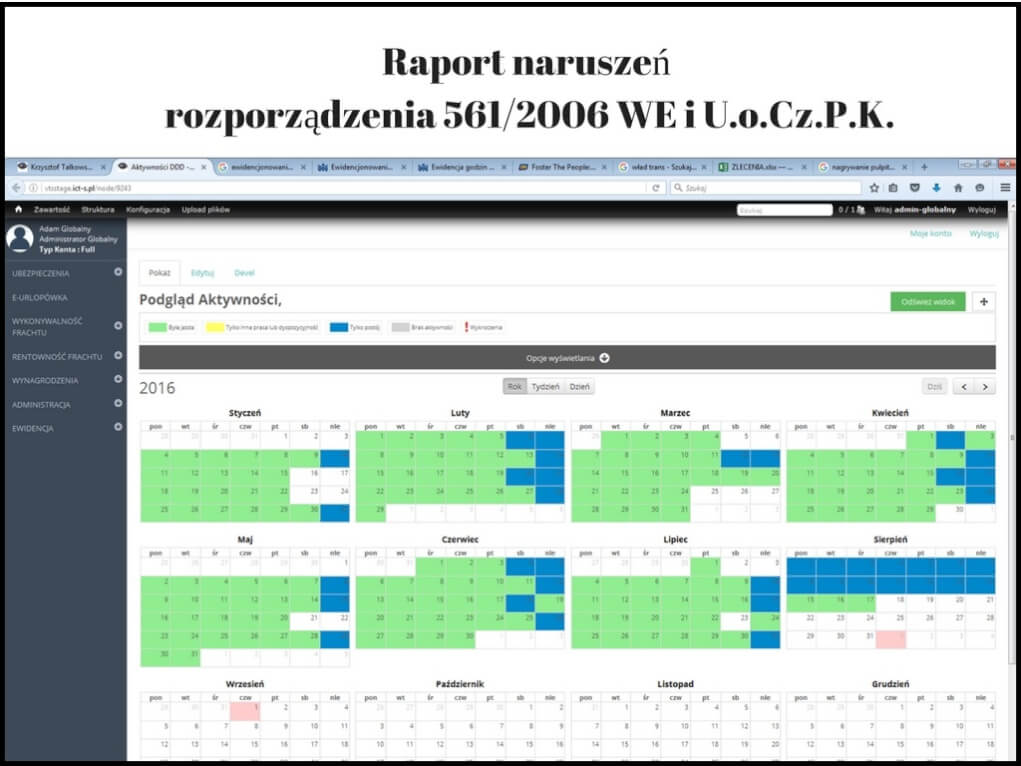

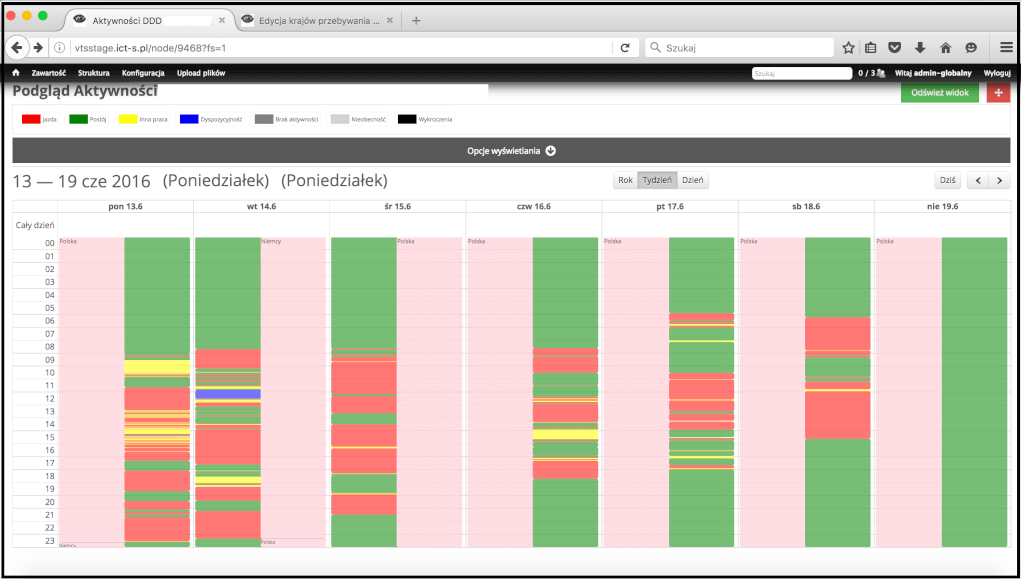

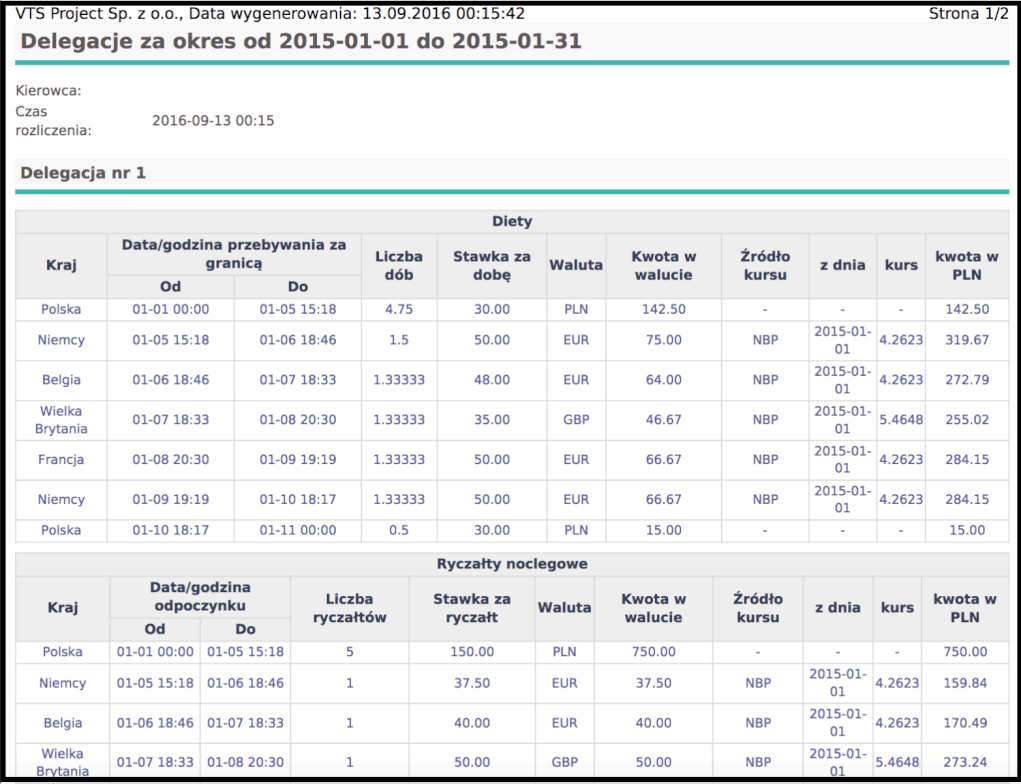

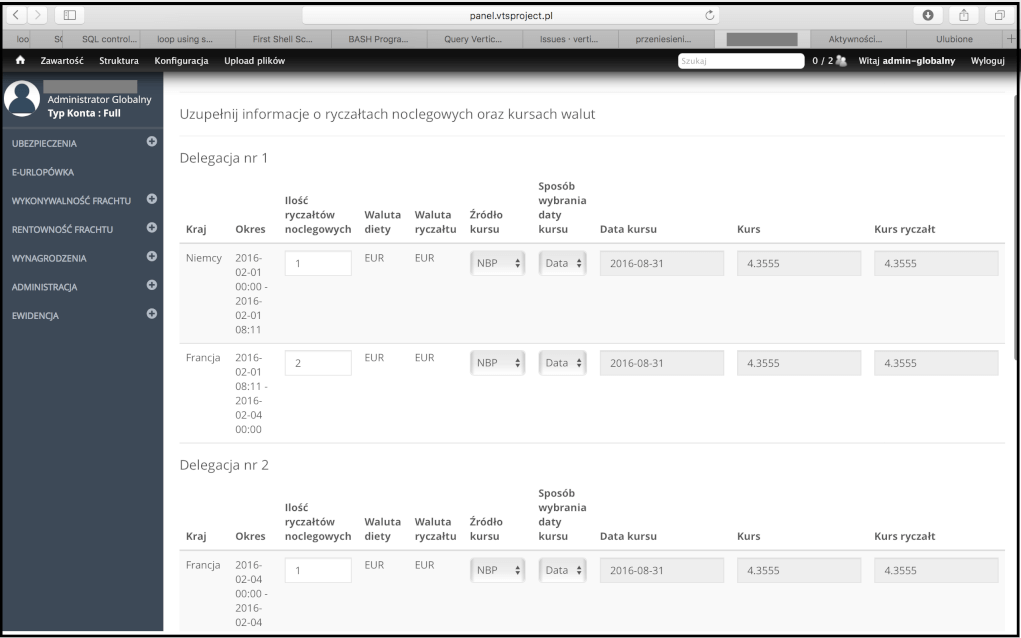

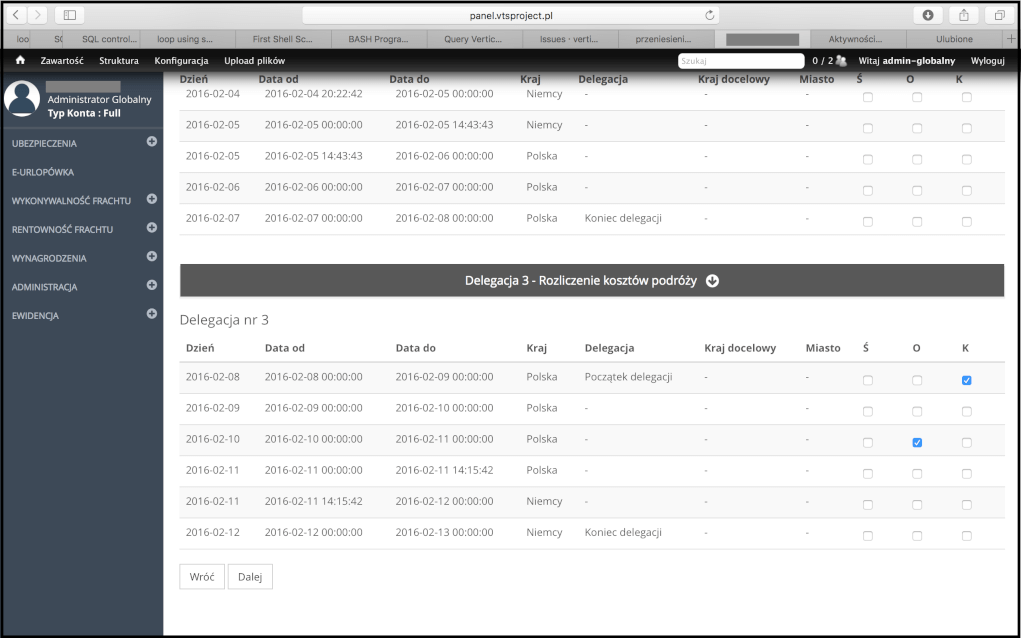

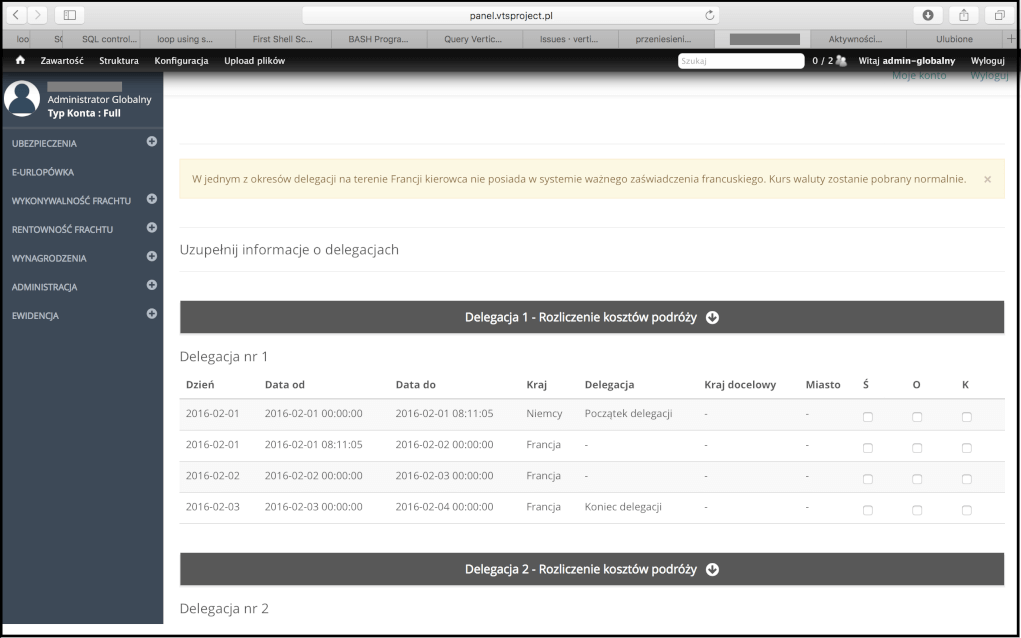

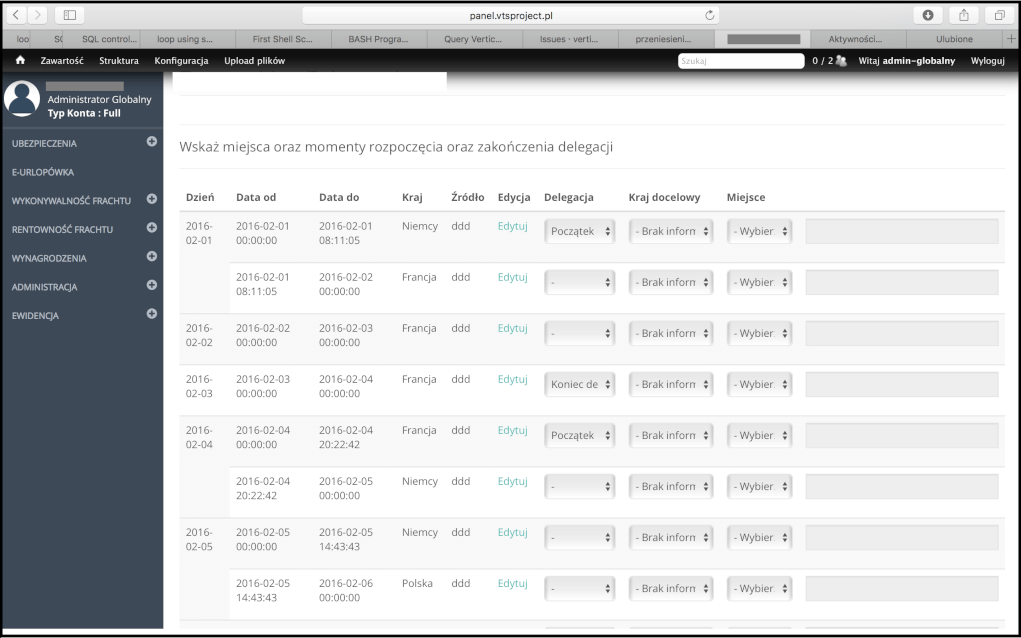

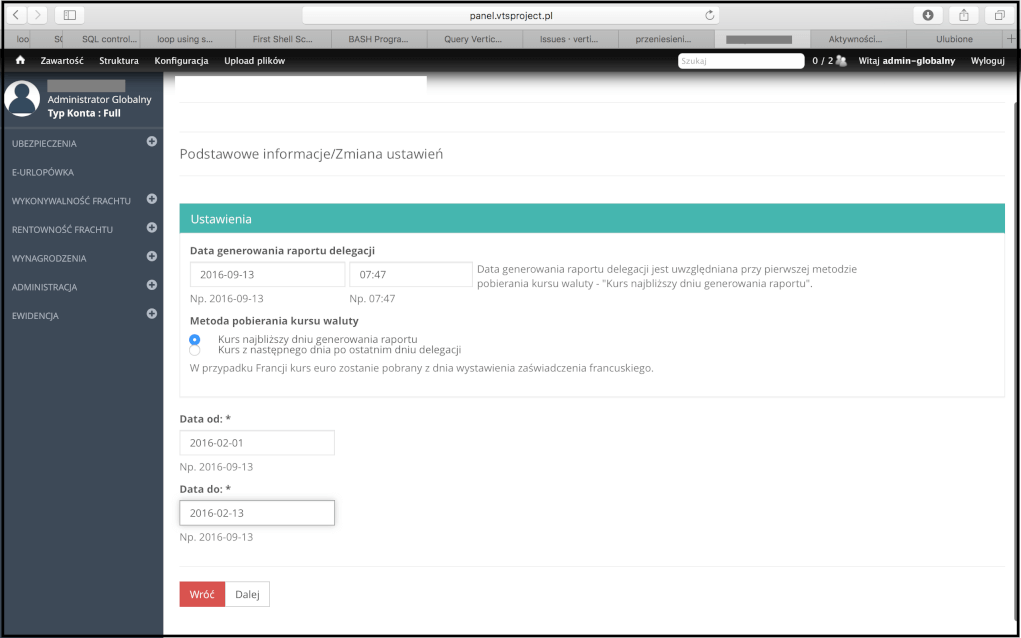

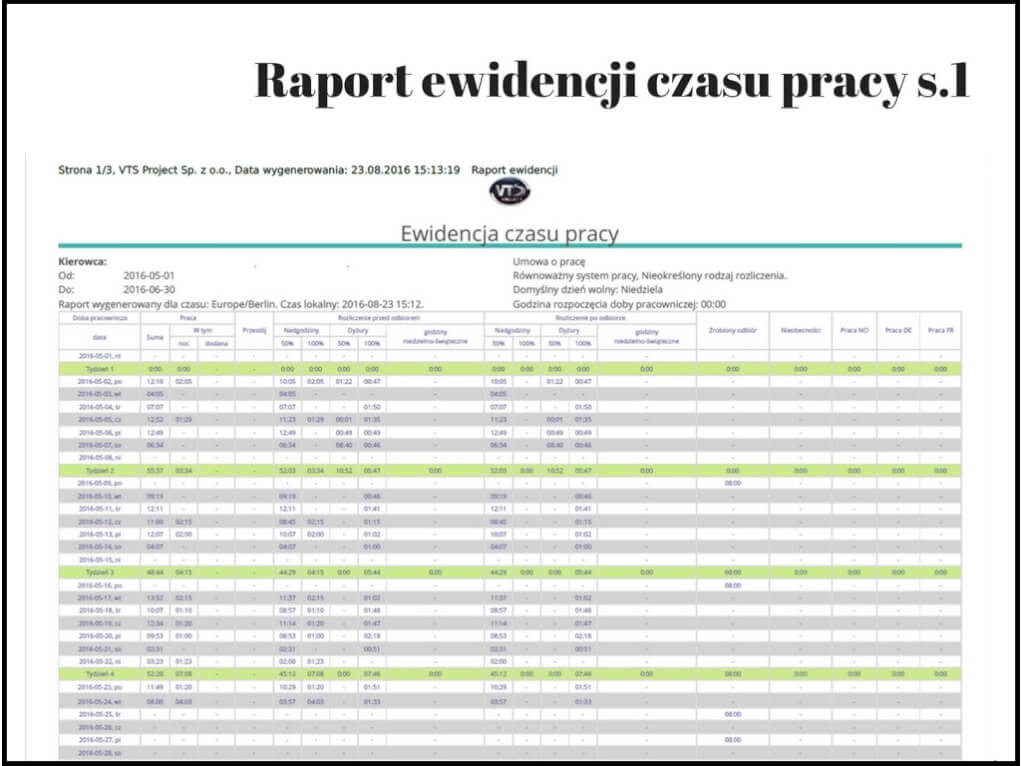

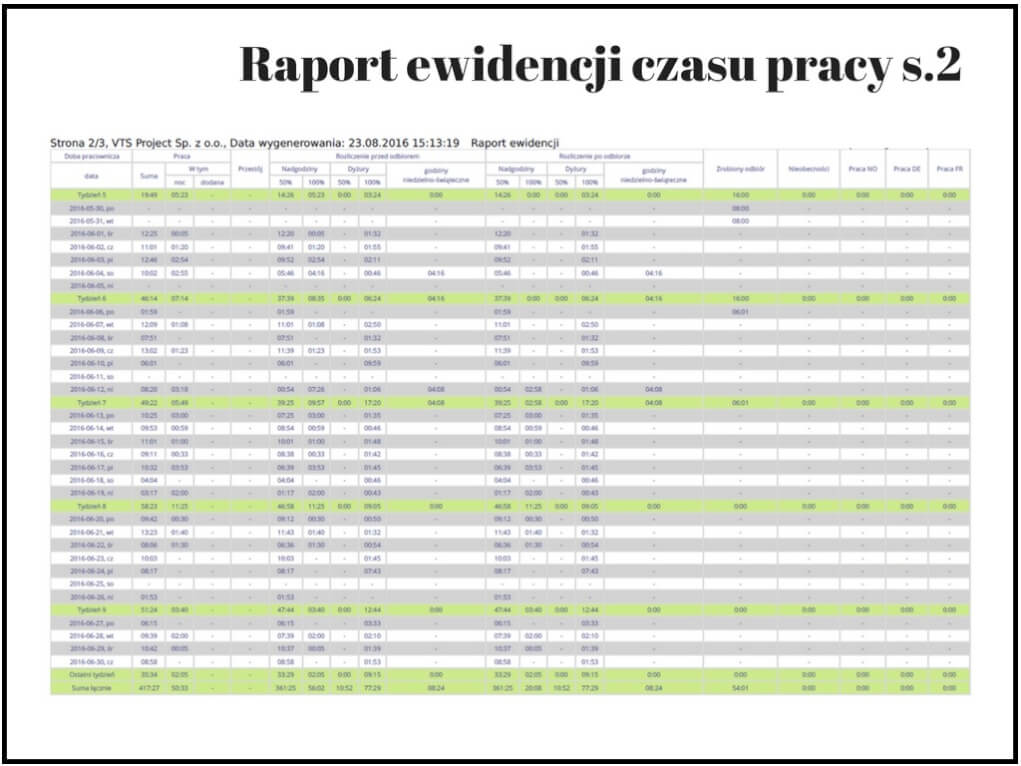

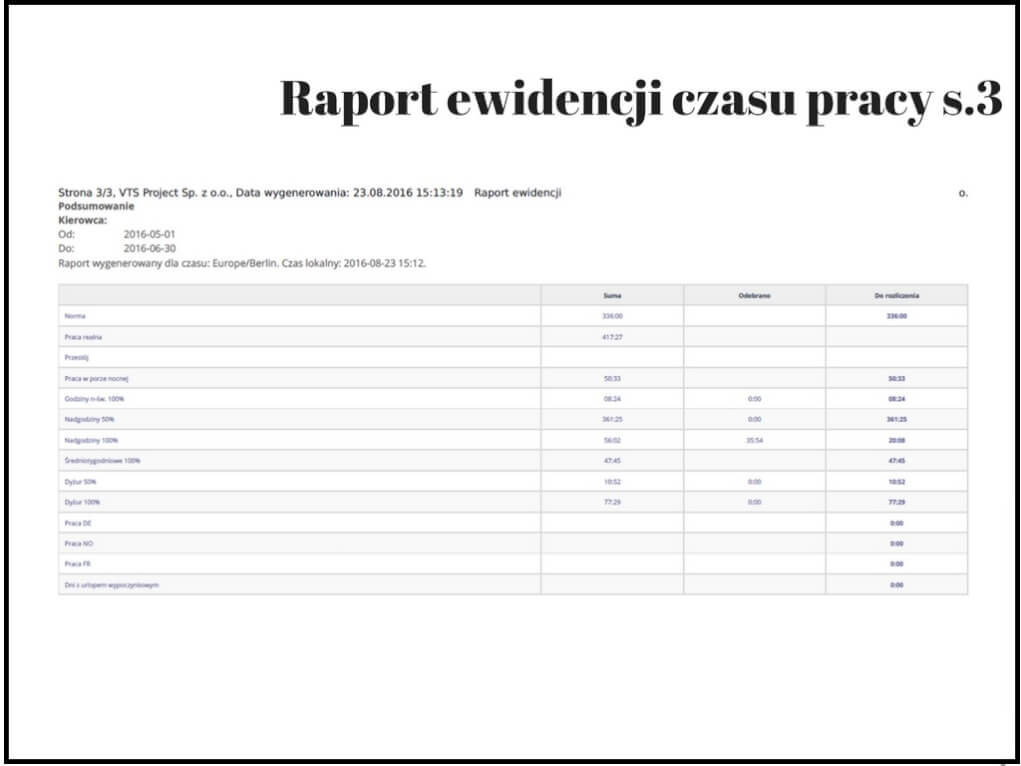

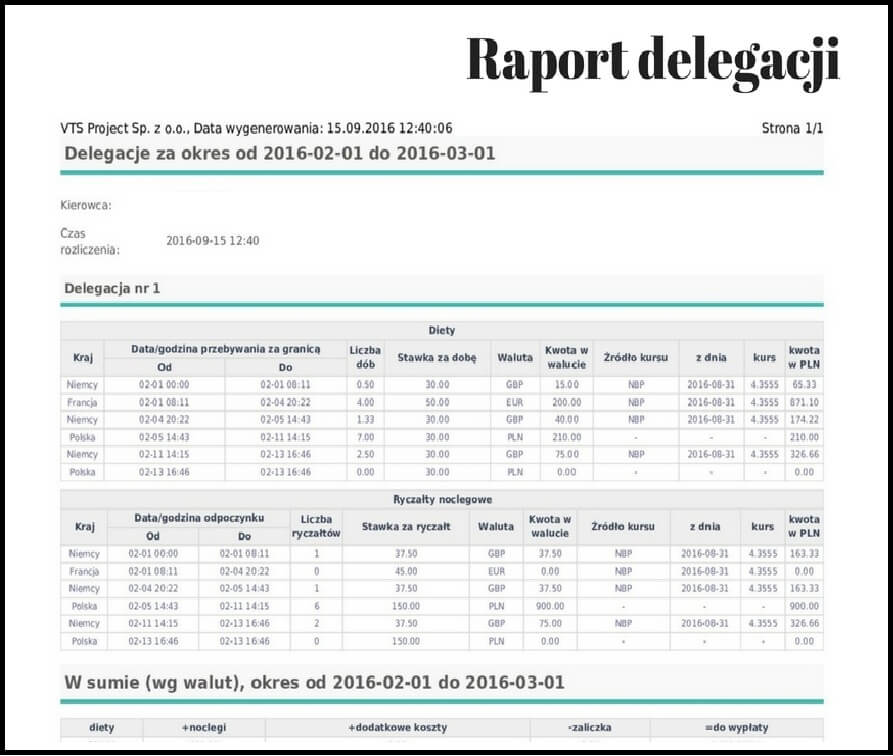

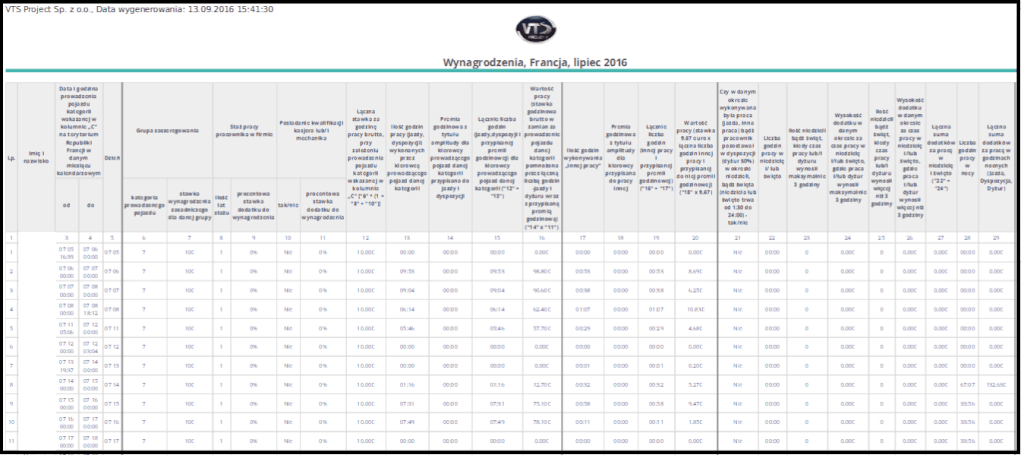

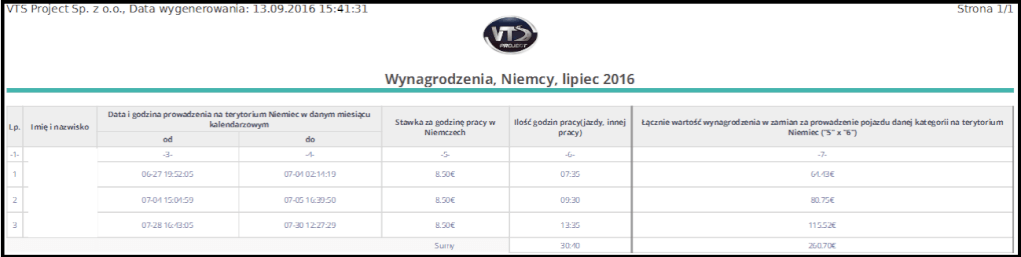

Poniżej przedstawiamy Państwu print screeny z autorskiego oprogramowania Kancelarii Prawnej Viggen sp.j. – VTS Project sp. z o.o. (http://vtsproject.pl/), wyspecjalizowanego do wyliczania płac minimalnych w poszczególnych krajach.

Jeśli są Państwo zainteresowani wdrożeniem w swojej firmie tego unikatowego rozwiązania

zapraszamy do kontaktu pod numerem telefonu: (12) 637 24 57

Niniejszy dokument podlega ochronie prawnej na mocy ustawy o prawie autorskim i prawach pokrewnych (ustawa z dnia 4 lutego 1994 r., Dz. U. 06.90.631 z późn. zm.).

{kind=link}