")

![]()

Zasady wynagradzania pracownika delegowanego do Niemiec po 1 stycznia 2017 r. W związku ze zmianą przepisów rozporządzenia wykonawczego dotyczącego zmiany kwot minimalnych stawek socjalnych dla pracowników zatrudnionych na terytorium Republiki Federalnej Niemiec, pragnę poinformować, że minimalna stawka zwrotu kosztów wyżywienia w 2017 roku wynosić będzie 241,00 euro miesięcznie i co za tym idzie 8,03 euro dziennie oraz 223,00 euro miesięcznie, czyli 7,44 euro dziennie z tytułu zwroty kosztów noclegów.

Przypominam również, że minimalne godzinowe wynagrodzenie na terytorium Republiki Federalnej Niemiec to od Nowego Roku 8,84 euro brutto za godzinę pracy (w różnych branżach stawki te bywają wyższe, w transporcie rzeczy jest to jednak ta podana powyżej suma).

Pragnę ponadto ponownie poinformować, że niektóre składniki wynagrodzenia pracownika, które pomimo tego, że są wypłacane cyklicznie i w stałych wysokościach nie stanowią elementu minimalnego wynagrodzenia. Są to między innymi:

-

dodatek za pracę w nocy;

-

dodatek za trudne warunki pracy;

-

dodatek za pracę w godzinach nadliczbowych;

-

dodatków za pozostawanie w dyspozycji.

Kwoty diet przekazywanych pracownikowi stanowią element wynagrodzenia minimalnego osoby zatrudnionej, o ile nie są zwrotem faktycznie poniesionych kosztów. Obecnie, więc na gruncie prawa polskiego, nie istnieje kategoria diet, niebędących zwrotem kosztów podróży służbowej, dlatego kwota diet, otrzymanych ryczałtowo, tytułem pracy w Niemczech, stanowi element wynagrodzenia minimalnego z uwzględnieniem minimalnej dziennej kwoty socjalnej przeznaczanej na wyżywienie. Natomiast kwota ryczałtu noclegowego, wypłacana pracownikowi, (przypominam tutaj, iż pomimo orzeczenia Trybunału Konstytucyjnego K 11/15 (/s/k/ 1115) z 24 listopada 2016 roku, bez porozumień zmieniających umowy o prace i regulaminy, pracodawca powinien kierowcom branży transportowej ów świadczenie przekazywać), stanowi na gruncie prawa niemieckiego przysporzenie aktywów, o ile pracownikowi zapewnione jest miejsce do spania w kabinie pojazdu. Przedmiotowa suma może zatem stanowić składnik wynagrodzenia minimalnego kierowcy, jeżeli otrzymał on kwotę ryczałtu z tytułu odbierania odpoczynku na terytorium Republiki Federalnej Niemiec i zarazem odpoczynek odbył w pojeździe a kwoty pieniężnej nie wydał.

Poniżaj zamieszczam przykładowy schemat liczenia wynagrodzenia pracownika wykonującego swoje zadania na terytorium Republiki Federalnej Niemiec. Przykład dotyczy kierowcy w transporcie międzynarodowym rzeczy po 1 stycznia 2017 roku, pracującego w miesiącu styczniu.

Kurs euro – 1 euro = 4,40 zł

Wymiar czasu pracy – 168 godz.

Liczba godzin pracy w Niemczech – 80 godz.

Liczba ryczałtów noclegowych przy uwzględnianiu spania w kabinie pojazdu – 8

Zryczałtowana kwota zwrotu kosztów noclegu z tytułu jednego odpoczynku 37,50 euro

Zryczałtowana kwota diety za dobę – 45,00 euro

Liczba dni pracy, za które pracownikowi przysługiwała dieta – 10

Minimalna dzienna stawka socjalna z tytułu zwrotów kosztów wyżywienia – 8, 03 euro

Minimalna stawka wynagrodzenia za godzinę – 8,84 euro

Wynagrodzenie zasadnicze pracownika – 2 000,00 zł brutto

Obliczenia:

-

Mnożenie ilości godzin pracy w Niemczech przez stawkę godzinową: 80 godz. x 8,84 euro = 707,2 euro – wynagrodzenie pracownika tytułem pracy w Niemczech;

-

Mnożenie ilości dni pracy w Niemczech, za które pracownikowi przysługiwała dieta przez zryczałtowaną kwotę diety, z uwzględnieniem niemieckiej kwoty socjalnej przeznaczanej na wyżywienie:

10 dni x (45,00 euro – 8,03 euro) = 10 x 36,97 euro = 369,7 euro – nadwyżka kwoty diet, stanowiąca aktywa pracownika, mogąca być zaliczona na poczet minimalnego wynagrodzenia w Niemczech;

-

Mnożenie zryczałtowanej sumy zwrotów kosztów noclegu przez ilość odpoczynków w Niemczech: 8 dni x 37,50 euro = 300 euro – kwota stanowiąca zwrot kosztów noclegu, jakich pracownik nie poniósł. Suma ta stanowi przysporzenie kierowcy i pomniejsza dopłatę do wynagrodzenia minimalnego w Niemczech;

-

Wyliczenie części kwoty wynagrodzenia zasadniczego stanowiącą element polskiego wynagrodzenia zasadniczego w styczniu: 2 000,00 zł podzielone przez wymiar czasu pracy w styczniu (168 godzin) pomnożone przez ilość godzin pracy w Niemczech (80) = 2 000,00 / 168 x 80 = 952,38 zł;

-

Przeliczenie kwoty stanowiącej wynik obliczeń z pkt. 4 na walutę euro: 952, 38 / 4,40 = 216,45 euro – kwota zaliczana na poczet wynagrodzenia minimalnego w Niemczech;

-

Odejmowanie od sumy ujętej w pkt. 1 od sumy kwot ujętych w pkt. 2, 3, 5: 707,2 euro – (369,7 euro + 300 euro + 216,45 euro) = 707,2 euro – 886,15 = – 178,95.

Jeżeli wynikiem jest liczba ujemna pracownik otrzymał odpowiednio wysokie wynagrodzenie za prace na terenie Niemiec. Jeżeli zaś wynikiem jest liczba dodatnia pracownik powinien otrzymać odpowiednią dopłatę.

Piotr Potocki

nadzór merytoryczny: Dr Mariusz Miąsko

Kancelaria Prawna Viggen sp.j.

Zainteresowane, wyliczeniem “minimalnej niemieckiej”, firmy

prosimy o kontakt z Kancelarią Prawną Viggen Sp.j. pod numerami telefonów:

509 982 577,

(12) 637 24 57

lub pod adresem e-mail: biuro1@viggen.pl.

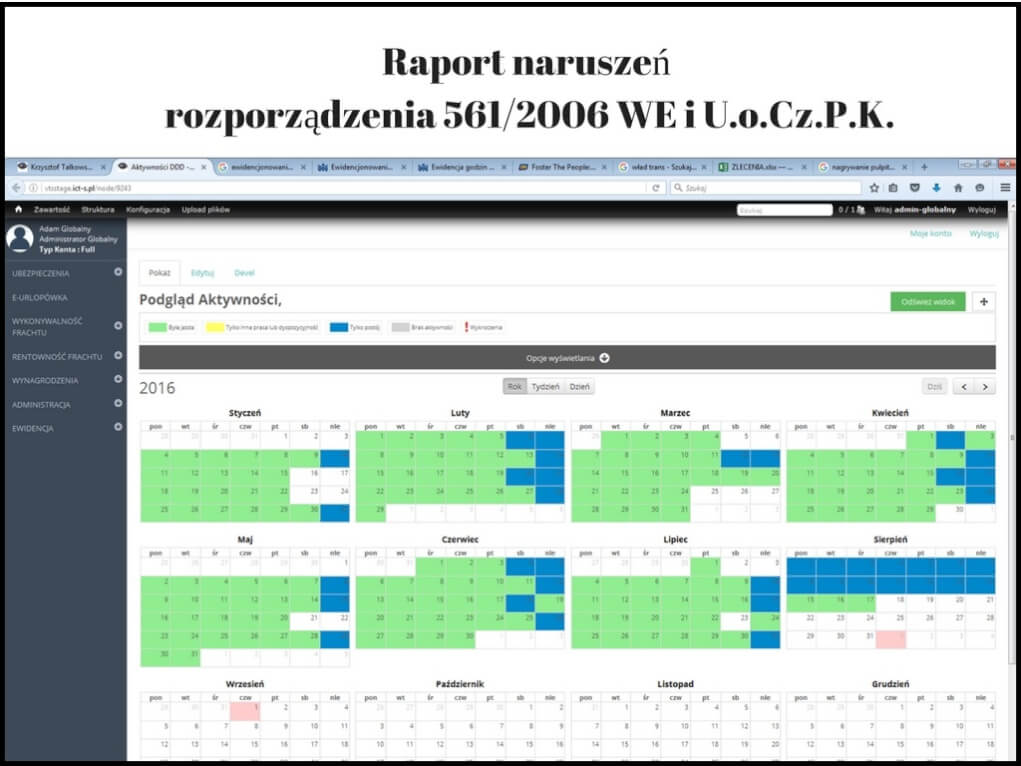

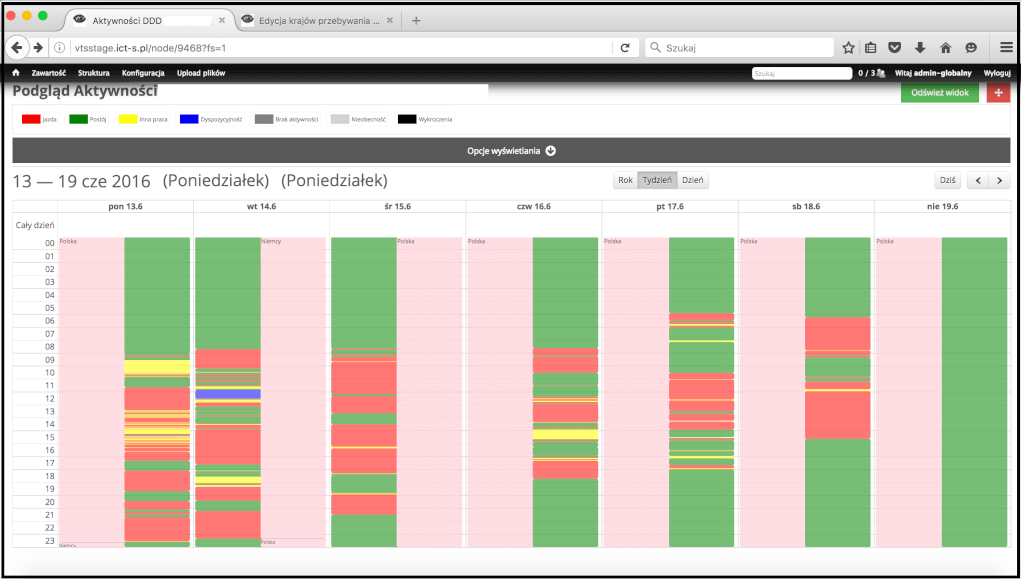

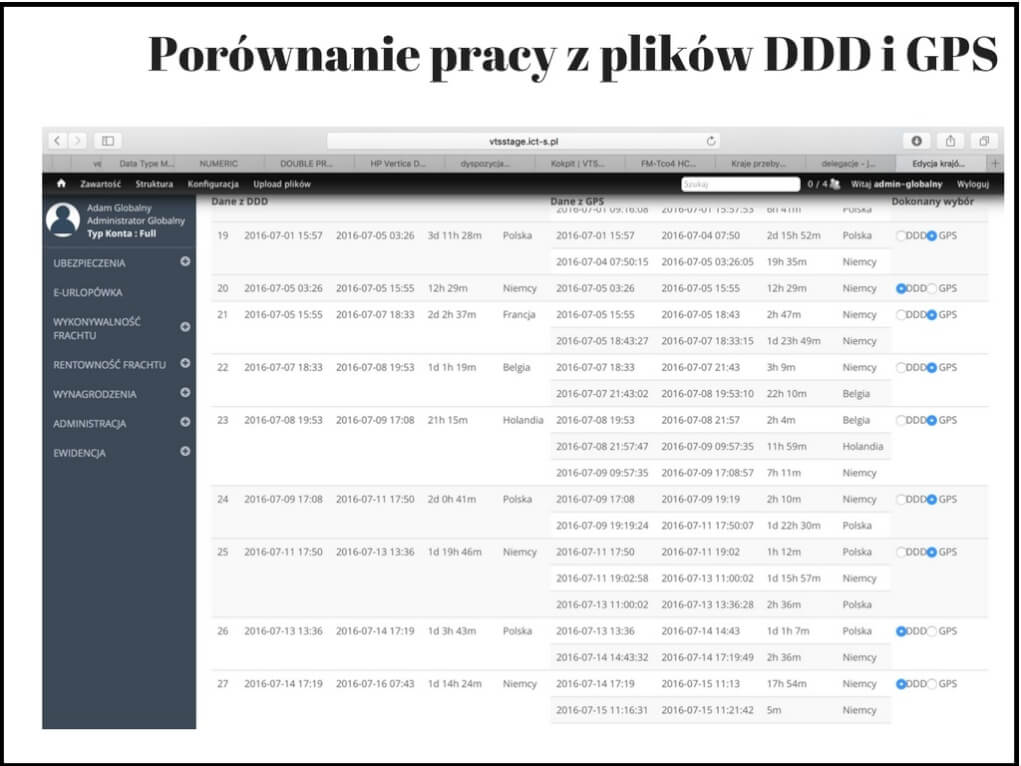

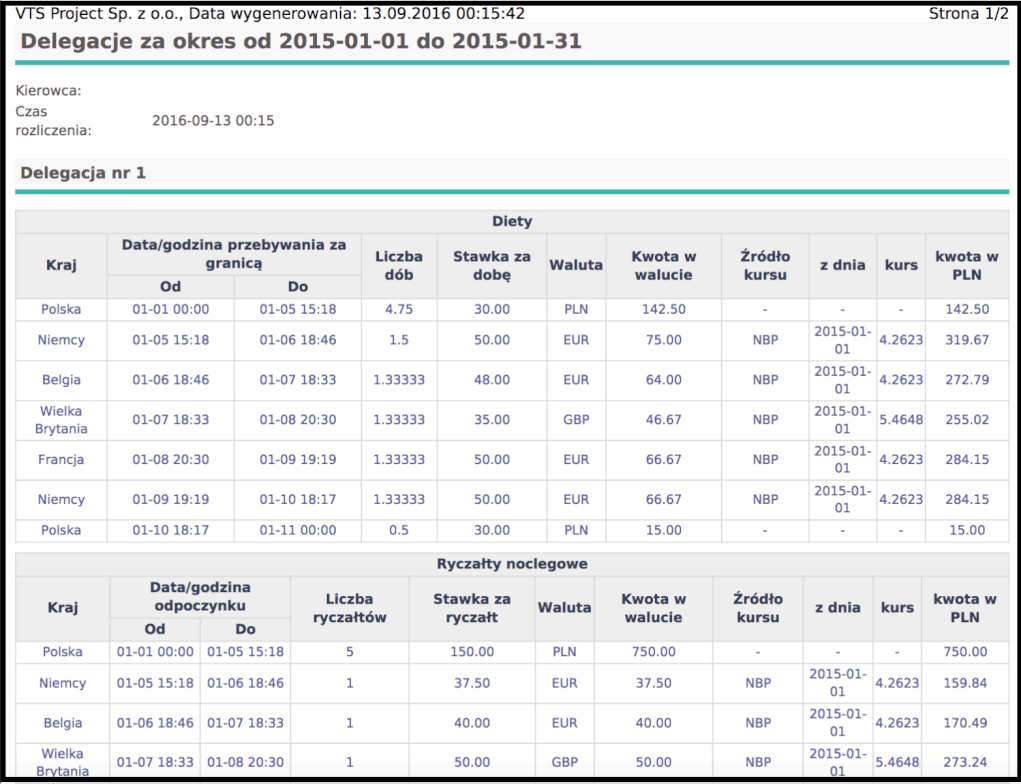

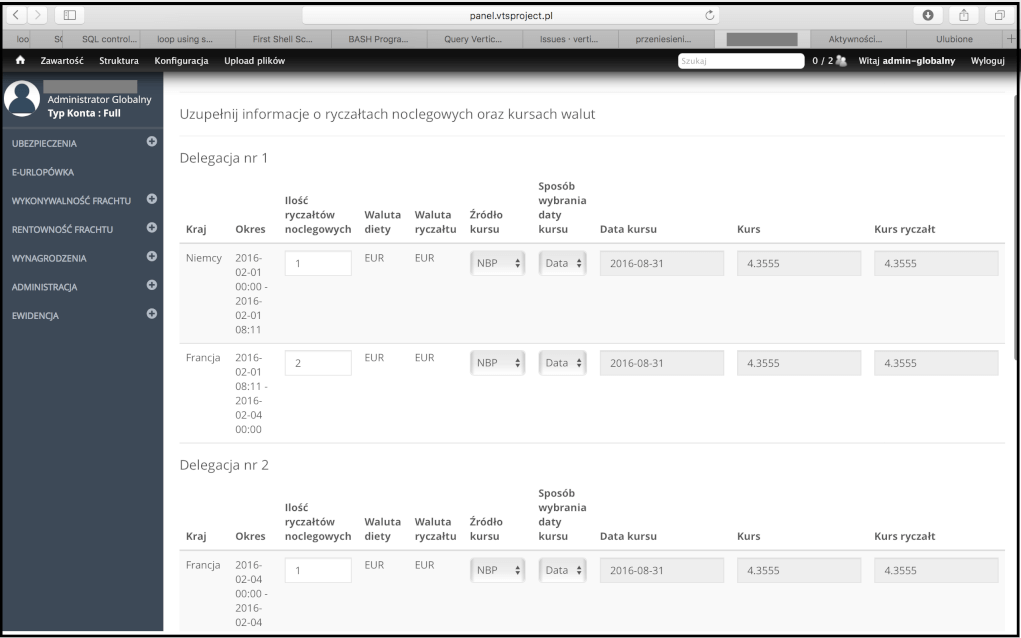

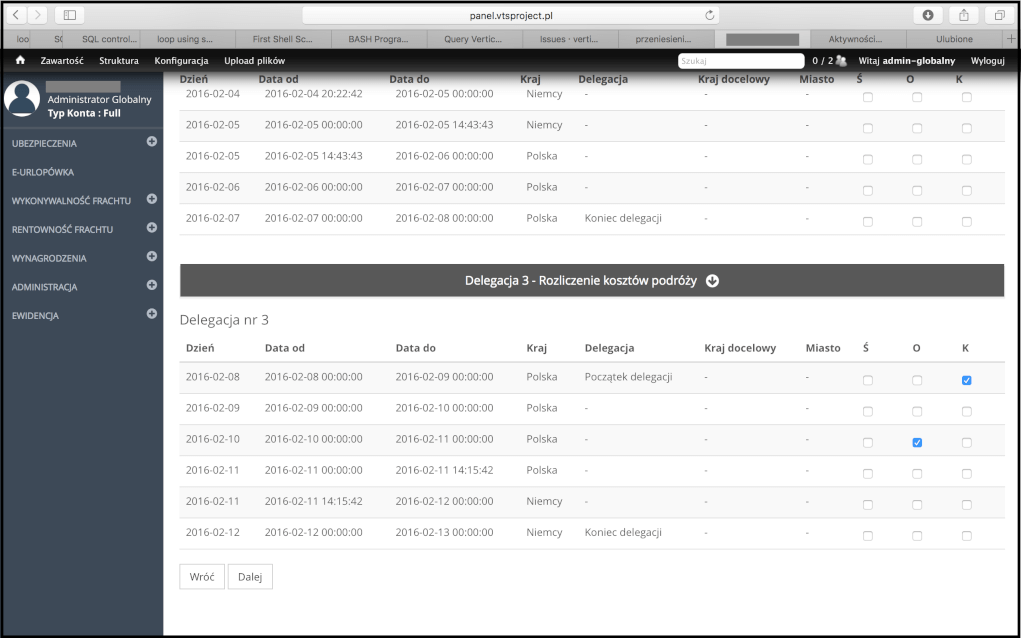

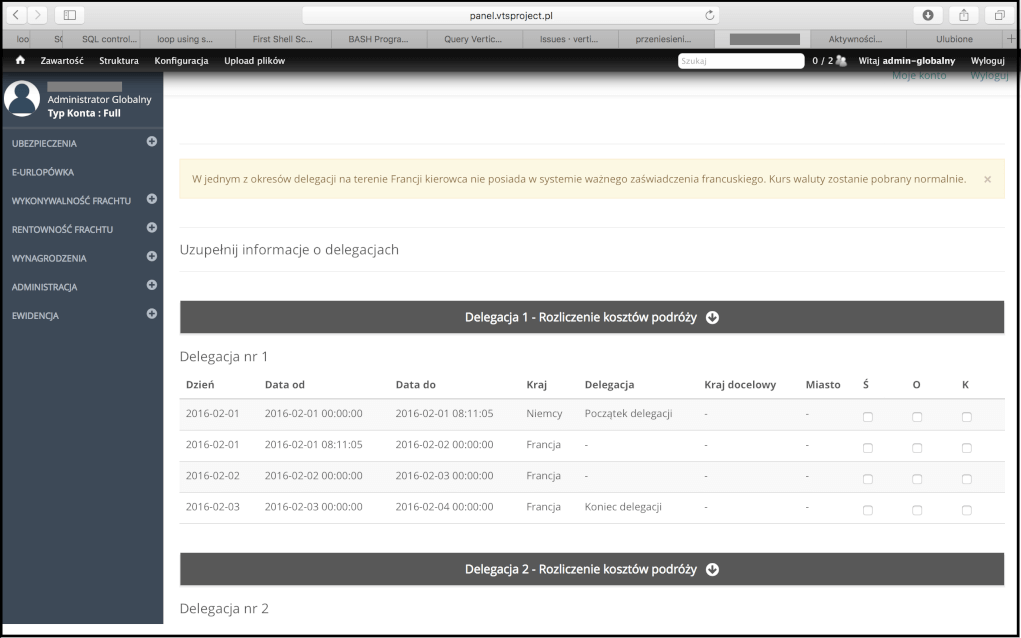

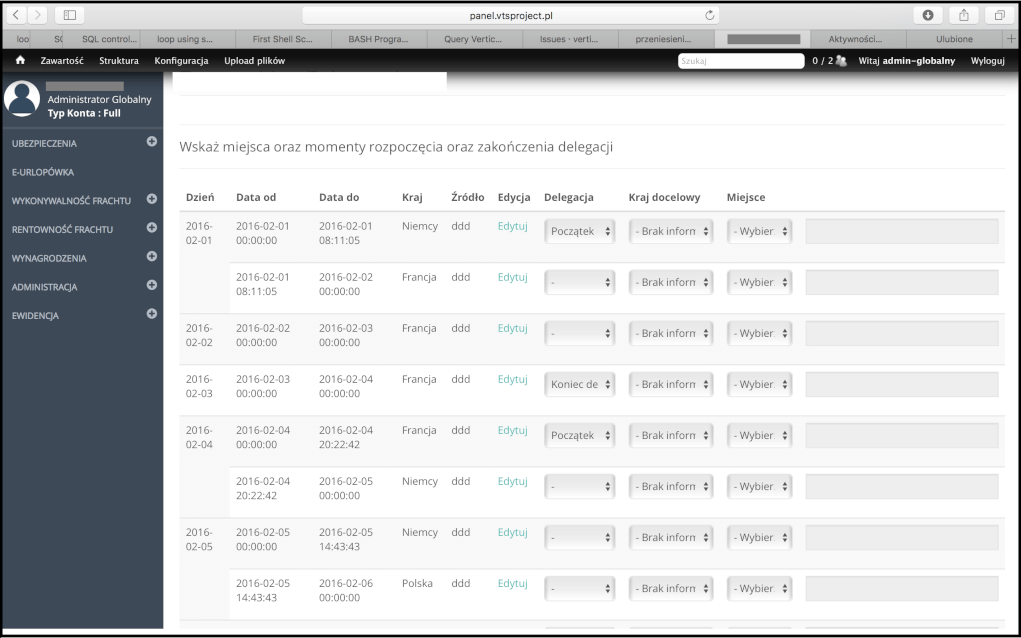

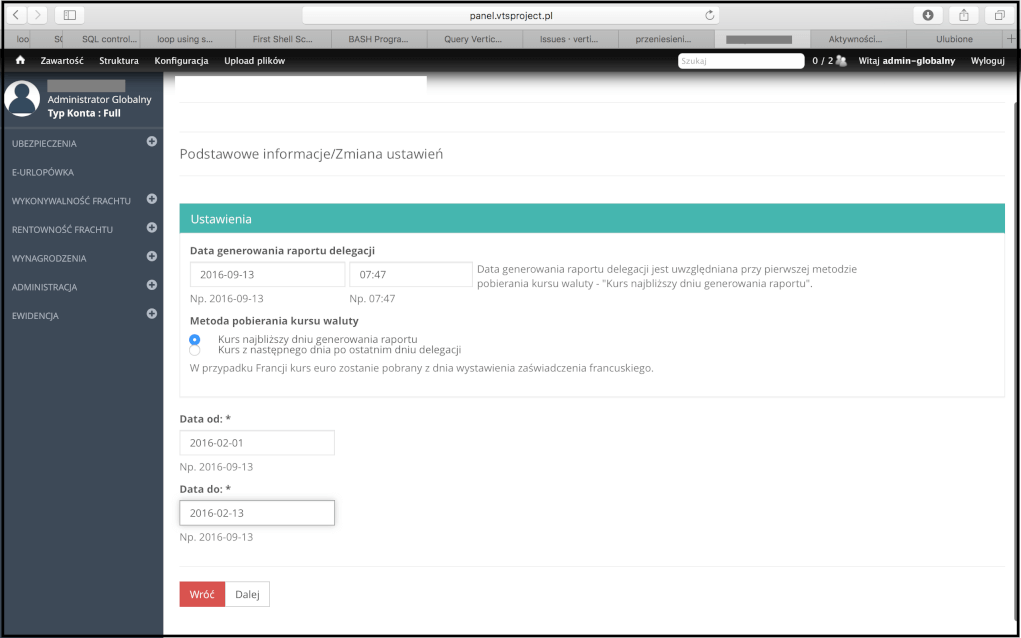

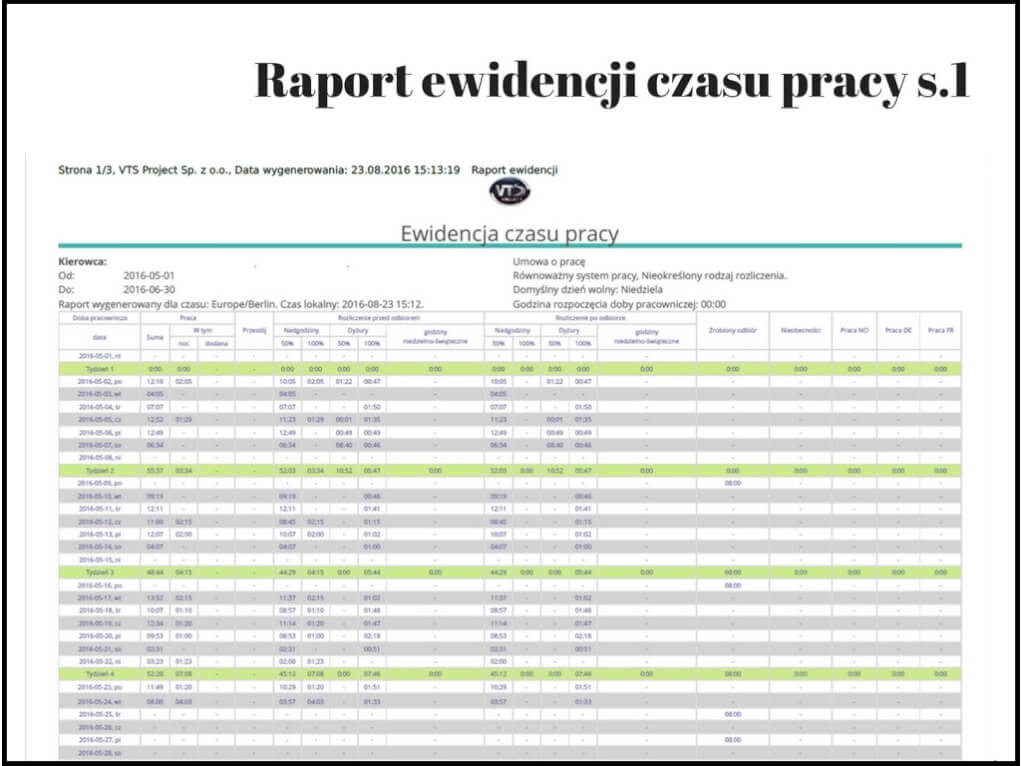

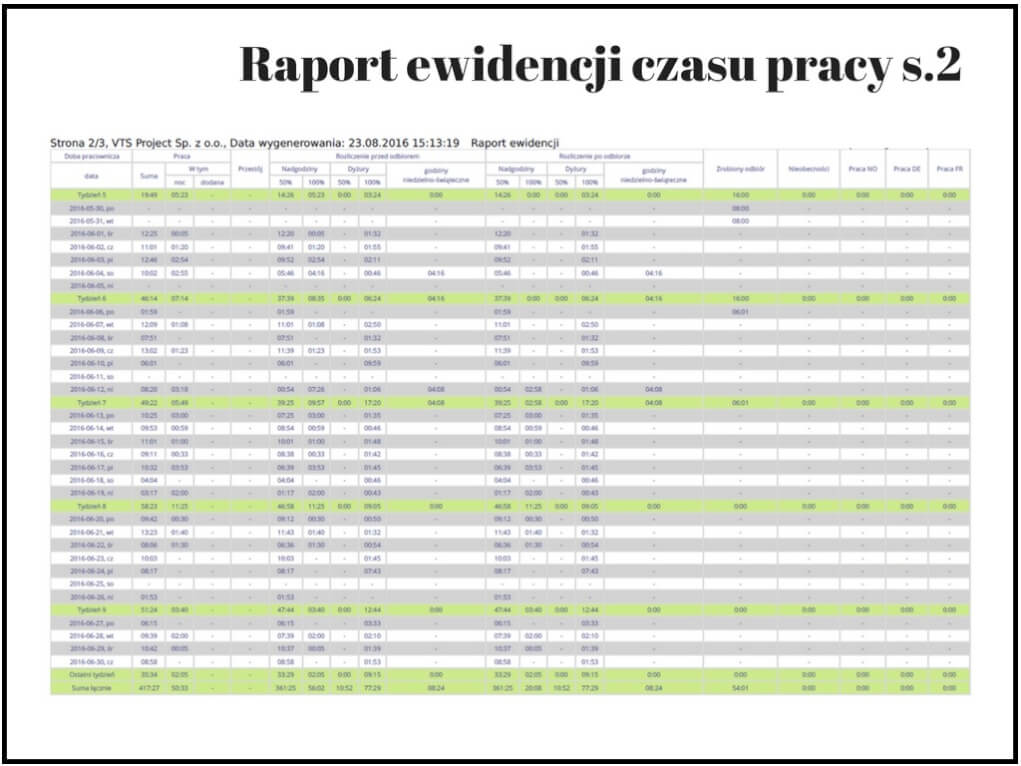

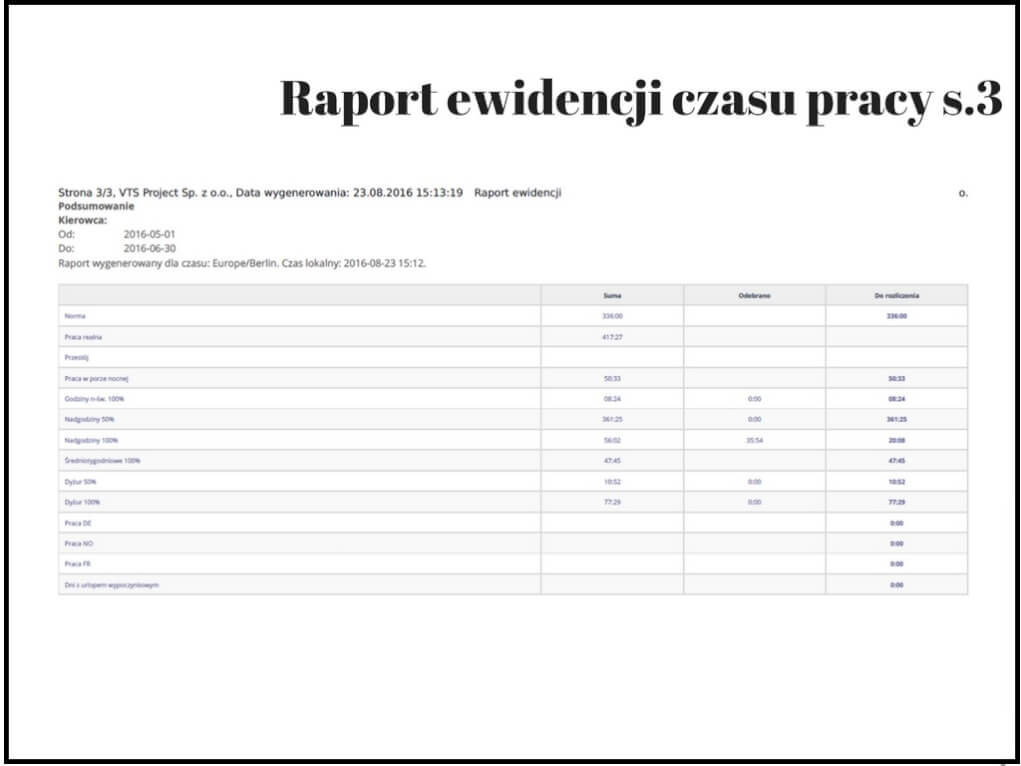

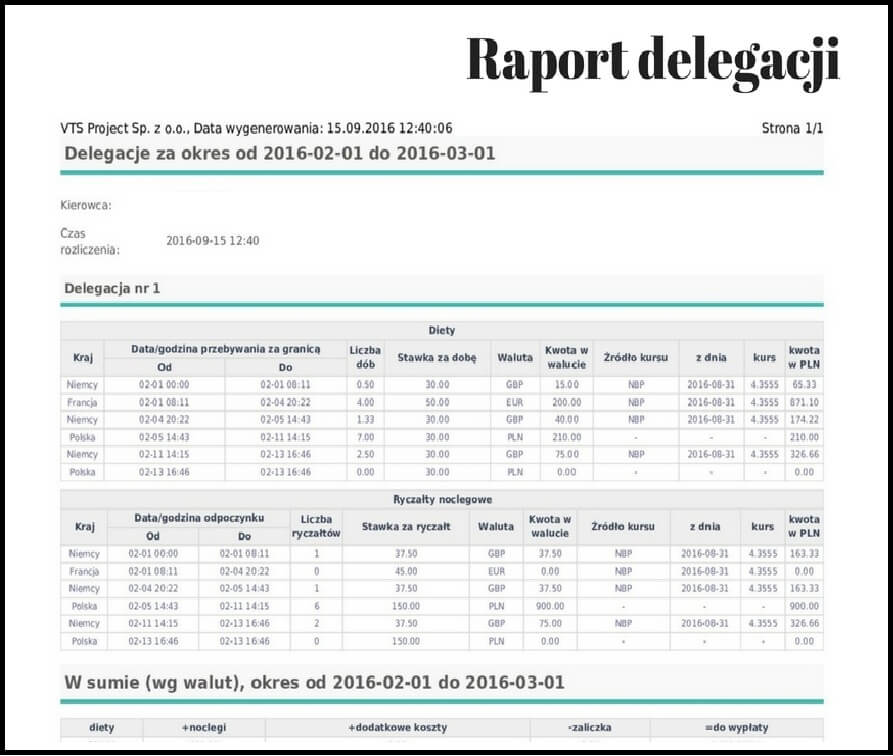

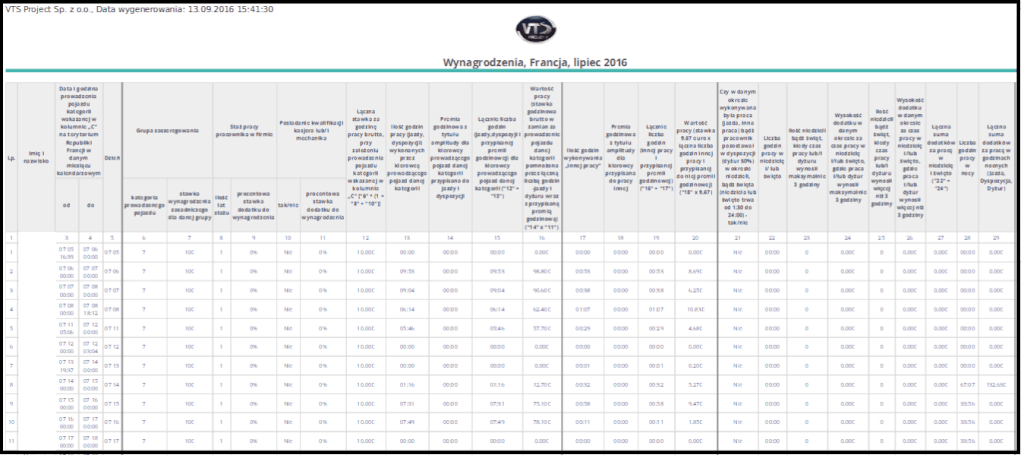

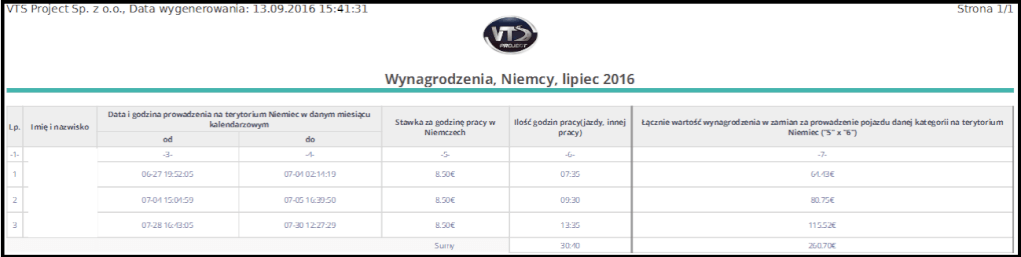

Poniżej przedstawiamy Państwu print screeny z autorskiego oprogramowania Kancelarii Prawnej Viggen sp.j. – VTS Project sp. z o.o., wyspecjalizowanego do wyliczania płac minimalnych w poszczególnych krajach:

Niniejszy dokument podlega ochronie prawnej na mocy ustawy o prawie autorskim i prawach pokrewnych (ustawa z dnia 4 lutego 1994 r., Dz. U. 06.90.631 z późn. zm.).

{kind=link}