")

Autor publikacji: Dr Mariusz Miąsko Prezes Kancelarii Prawnej Viggen sp.j.

I. Wstęp

O ile wzrośnie oskładkowanie wynagrodzenia kierowcy we Francji po orzeczeniu TK ws. ryczałtów noclegowych? Wnioskując z wręcz niezliczonych telefonów do naszej kancelarii, mogę się domyślać, iż wszyscy pracodawcy branży transportowej, wyczekują informacji, iż można znowu zaliczać nieubruttowione ryczałty noclegowe na poczet płacy minimalnej. Jako współtwórca konstrukcji prawno-ekonomicznych wynagrodzeń kierowców chciałbym, aby nadal bezpiecznie można było zaliczać kierowcom międzynarodowe ryczałty noclegowe na poczet płacy minimalnej pracownika delegowanego do pracy za granicę. Jednym z działów naszej Kancelarii Prawnej Viggen Sp.j. jest Centrum Rozliczeniowe Kierowców i środki z tytułu ryczałtów noclegowych, są nam (naszym Klientom) „potrzebne jak tlen” do wyliczania „taniego” wynagrodzenia kierowców. Jeśli, więc pojawi się bezpieczna możliwość zaliczenia ryczałtów noclegowych na gruncie polskiego prawa pracy to chętnie z niej skorzystamy, ponieważ obecnie odpowiadamy za metodykę wyliczenia wynagrodzenia kilku tysięcy kierowców naszych klientów (czyli znacznie, znacznie więcej niż jakiekolwiek największe polskie przedsiębiorstwo transportowe).

Z powodów wskazanych powyżej, w mojej ocenie nie ma możliwości „wprowadzić” ryczałtów noclegowych do wynagrodzenia poprzez Regulamin Wynagrodzenia – nad czym ubolewam. Zagadnienie to wyjaśniłem w poprzedniej publikacji1. Znając obowiązujące w tej materii przepisy oraz treść uzasadnienia orzeczenia TK w kontekście treści uzasadnień orzeczeń SN, na które powołał się TK i mając znajomość sposobu rozumowania polskich sądów i urzędów – n i e j e s t e m w stanie wziąć o d p o w i e d z i a l n o ś c i za skutki zaliczenia ryczałtów noclegowych na poczet płacy minimalnej pracownika delegowanego. Dlatego rekomenduję bezpieczne niezaliczanie ich w skład płacy minimalnej pracowników delegowanych. Ważne jest, więc ustalenie, o ile wzrośnie koszt oskładkowania wynagrodzenia we Francji, jeśli nie zaliczymy w jego „obrys” świadczeń z tytułu ryczałtów noclegowych.

II. Co myślą księgowi i kadrowe w firmach transportowych?

W ciągu ostatnich tygodni odbyłem niezliczoną dosłownie ilość rozmów z księgowymi firm transportowych od takich, które zatrudniają kilku kierowców poprzez takie, które zatrudniają 100 kierowców do takich, które zatrudniają ponad 500 kierowców. Zaskakujące jest, że dosłownie wszyscy księgowi trzeźwo patrzą na sytuację i mówią, iż po usunięciu ze stanu prawnego art. 21a UoCzpKP w zakresie wypłaty międzynarodowych ryczałtów noclegowych, wróciliśmy do stanu prawnego sprzed 2010 roku i nie ma żadnej gwarancji, że poszczególne ZUS i US nie będą domagały się oskładkowania – tak samo jak już to miało miejsce przed 2010 rokiem. Trzeźwość oceny księgowych i kadrowych jest zadziwiająco budująca – być może dlatego, że są to Ci ludzie, którzy finalnie będą musieli ponieść odpowiedzialność za błędne decyzje i to oni, a nie jakiś teoretyk/komentator, będą obarczani skutkami ewentualnego oskładkowania ryczałtów noclegowych – jako świadczeń nienależnych. Taka sytuacja już miała miejsce w historii i nikt nie zagwarantuje przewoźnikom, że po uznaniu niekonstytucyjności art. 21a UoCzPK w zakresie ryczałtów noclegowych, znowu się nie powtórzy, bo jeśli nawet urzędnik ZUS i US nie wpadnie na pomysł oskładkowania tych świadczeń, to na taki pomysł wpadną zapewne sami kierowcy i reprezentujące ich kancelarie – powołując się na orzeczenie TK. Tak więc księgowi i kadrowcy firm transportowych, pamiętając historie domiarów oskładkowania sięgających nawet 8 mln zł2, bardzo mądrze zachowują się w sposób bardzo ostrożny i słusznie nie chcą komponować płacy minimalnej pracowników delegowanych z ryczałtów noclegowych. Jeśli ktoś nadal chce wypłacać ryczałty noclegowe wbrew orzeczeniu TK i orzeczeniom sądów pracy (oddalających powództwa kierowców właśnie na podstawie tegoż orzeczenia TK), to może to czynić na własne ryzyko i odpowiedzialność – byleby znał to ryzyko.

III. Ryzyko związane z wypłacaniem ryczałtów noclegowych

Postawię tezę, że podstawowym ryzykiem wiążącym się z wypłatą po orzeczeniu TK ryczałtów noclegowych, jest potencjalna konieczność ich oskładkowania (ZUS US), jako świadczeń formalnie nienależnych. W internecie wyrażane są opinie, iż nadal można wypłacać ryczałty noclegowe przez albo teoretyków, ludzi bez wykształcenia prawniczego oraz przez osoby niepamiętające historii zagadnień związanych z ryczałtami noclegowymi. Jeszcze raz zaznaczę, iż jako Prezes firmy prawniczej, specjalizującej się w rozliczeniach wynagrodzeń kierowców, osobiście bardzo chciałbym móc nadal bezpiecznie zaliczyć ryczałty noclegowe na poczet płacy minimalnej pracowników delegowanych. W tym miejscu jednak zalecałbym daleko idącą ostrożność względem opinii rzekomych ekspertów, którzy ani nigdy nikogo nie rozliczali i są co najwyżej teoretykami w tej materii, ani nigdy nie musieli prowadzić postępowania sądowego i bronić przewoźników i są także w tym zakresie teoretykami, a przede wszystkim są nieobiektywni, jako współautorzy obecnego zamieszania po orzeczeniu TK. Ci komentatorzy nie będą musieli wziąć finalnie na siebie odpowiedzialności za konkretne skutki konkretnych wyliczeń wynagrodzenia(!) Jeśli dla przykładu KPV tworzy daną konstrukcję prawno – ekonomiczną to bierzemy za nią odpowiedzialność – np.: na tę okoliczność jesteśmy odpowiednio ubezpieczeni. Natomiast nikt odpowiedzialny, po orzeczeniu TK, które de facto „wraca” nas do stanu prawnego sprzed 2010 roku, gdy kierowcy nie przebywali w podróży służbowej, nie weźmie teraz na siebie odpowiedzialności za wypłatę ryczałtów noclegowych, skoro sądy pracy, twierdzą po orzeczeniu TK, iż są to świadczenia nienależne.

Generalnie najróżniejsze teorie można sobie tworzyć, ale trzeba jeszcze to obronić przed organami kontrolnymi i w sądach pracy. Jestem optymistą, ale jestem także realistą. Napisać „hura optymistyczne” opinie, że niby nic się nie stało po orzeczeniu TK, każdy potrafi, lecz gdy przychodzi do policzenia matematycznie konkretnych wartości wynagrodzenia za konkretny miesiąc i wzięcia za to o d p o w i e d z i a l n o ś c i – to już jakoś odważnych brak i wszyscy chwytają za telefon i pytają – co zaliczyć na poczet płacy minimalnej pracowników delegowanych!?

Gdyby istniał choć cień gwarancji, że ryczałty za nocleg nadal można zaliczyć w formie zwolnionej z oskładkowania to, (jako osoba zarządzająca centrum rozliczeniowym wynagrodzeń kierowców), pierwszy, natychmiast po orzeczeniu TK, wyraziłbym taki pogląd. Niestety, im dłużej analizuję orzeczenie TK i im więcej czasu zastanawiam się nad tą sprawą, tym niestety więcej argumentów znajduję przeciw takiej możliwości – co stwierdzam z przykrością, ponieważ orzeczenie TK burzy nam całą misternie „utkaną” konstrukcję prawno-ekonomiczną składników „taniego” wynagrodzenia.

IV. Tak na zdrowy rozsądek…

– Kto odpowiedzialny, rozliczając wynagrodzenie kierowców za styczeń 2017 r., zaliczy na poczet płacy minimalnej kierowców ryczałty noclegowe wiedząc, że TK ocenił, iż jedyny przepis (art. 21a UoCzPK), pozwalający wypłacać ryczałty na zasadach określonych w rozporządzeniu MPiPS, został uznany za niekonstytucyjny?!

– Kto poważny pozwoli sobie na zaliczenie ryczałtów noclegowych na poczet płacy minimalnej pracowników delegowanych za granicę pamiętając, że przed 2010 rokiem, gdy nie było jeszcze art. 21a UCzPK, ZUS i US naliczał wielomilionowe domiary, żądając oskładkowania wypłaconych diet i ryczałtów noclegowych!?

– Kto poważny zaliczy ryczałty noclegowe w poczet płacy minimalnej wiedząc, że TK podzielił w uzasadnieniu orzeczenia pogląd Sądu Najwyższego, zgodnie z którym, co do zasady kierowcy w ogóle nie są w typowej podróży służbowej? Jak wiadomo żadnej innej podróży służbowej niż „typowa” nie przewidują przepisy polskiego Kodeksu Pracy!

– Kto odpowiedzialny powie, że nic się nie stało, skoro polskie sądy pracy w uzasadnieniach oddalonych roszczeń kierowców twierdzą, że podstawą oddalenia powództwa ryczałtowego jest brak po orzeczeniu TK podstawy prawnej do zasądzenia wypłaty ryczałtów noclegowych (np. str. 12 uzasadnienia wyroku o sygn IV P 65/15). Sąd uzasadnił, iż – cytuję: „przepisy uznane przez Trybunał Konstytucyjny za niezgodne z Konstytucją, stanowiły podstawę roszczenia powoda o ryczałty za noclegi w niniejszej sprawie”. Wiadomo, że są to dokładnie te same przepisy, na podstawie których można było wypłacić ryczałty noclegowe – bo niemalże każdy pozew opierał się na treści art. 21a UoCzPK, w kontekście art. 77 zn. 5 KP i § 9 i § 16 rozporządzeń MPiPS z 2002 i 2013 roku. Takie samo stanowisko zajął Sąd Okręgowy w Gliwicach, sygn. akt VIII Pa 50/16, wyrok z 15.12.2016 r. oraz Sąd Rejonowy Poznań – Grunwald i Jeżyce, sygn. akt V P 2231/15. Teoretyzować to każdy sobie może, a prawda jest taka, że sądy nie wdając się w niuanse uzasadnienia orzeczenia TK, orzekają twierdząc, że po prostu brak przepisów uzasadniających realizację wypłaty ryczałtu noclegowego. Należy zakładać, że tak też będą orzeczenie interpretować urzędnicy, ponieważ taka interpretacja jest najprostsza i najbardziej intuicyjna i na dodatek zgodna z orzecznictwem sądów pracy.

– Jak skutecznie w przyszłości udowadniać (przed sądami pracy, które dziś oddalają roszczenia kierowców uzasadniając, iż przepisy nakazujące wypłatę są niekonstytucyjne), że kierowcy jednak przebywali w podróży służbowej? Przecież jest to niepoważne, ponieważ nie można skutecznie twierdzić, że gdy nam to jest wygodne to kierowca jest w podróży służbowej i ryczałty noclegowe wypłacamy, a gdy chodzi o procesy to jednak ci sami kierowcy nie są w podróży służbowej. Niekonstytucyjność przedmiotowych przepisów nie została orzeczona na jakąś okoliczność (np.: na okoliczność procesów), lecz owa niekonstytucyjność została orzeczona obiektywnie erga omnes wobec wszystkich przedsiębiorców, a nie jedynie wobec tych, którzy akurat prowadzą w tej chwili procesy przed sądami pracy.

Zawsze oczywiście można zaniechać rozumowania logicznego i przestać pamiętać jakie stanowisko zajmował ZUS i US przed 2010 rokiem 3 4 5…

V. Ryzyko wzrostu kosztu oskładkowania wynagrodzenia za czas pracy na terenie Francji

W poprzedniej publikacji wykazaliśmy, o ile wzrośnie szacunkowo koszt oskładkowania wynagrodzenia na terenie Niemiec http://kancelariaprawnaviggen.pl/o-ile-wzrosna-koszty-wynagrodzenia-firm-transportowych-po-orzeczeniu-tk-ws-ryczaltow-noclegowych/. Interesujące jest więc, o ile wzrośnie koszt oskładkowana wynagrodzenia miesięcznego we Francji? Wzrost sumaryczny podczas pracy kabotażowej w Niemczech i Francji będzie wynikał z proporcji godzin pracy w poszczególnym miesiącu. Każdy może sam sobie policzyć jaki będzie, więc sumaryczny koszt przy interesujących go limitach pracy w Niemczech i we Francji, o ile tylko będziemy mieli jasno zdefiniowany wzrost kosztu we Francji. Wartości te szczególnie nas interesują w ujęciu praktycznym, ponieważ w każdym miesiącu musimy dokonać rozliczenia kierowców naszych klientów z wykorzystaniem takich składników, które są legalne na poziomie polskiego prawa, prawa poszczególnych krajów członkowskich i prawa Unii Europejskiej. Tak więc płacę minimalną pracownika delegowanego do Francji można „uzbierać” z następujących składowych: płaca zasadnicza (nieobejmująca dodatków w postaci godzin nadliczbowych, dyżurów, dodatków za pracę w godzinach nocnych itp.), diety (pomniejszone o limit socjalny obowiązujący we Francji), ryczałty noclegowe, ale tylko krajowe (za czas dojazdu z siedziby firmy do granicy i od granicy do siedziby firmy), stałe premie (ale nie takie, które byłyby wypłacane za extra uciążliwości itp.).

Wyliczenie wzrostu oskładkowania pracy we Francji jest bardziej złożone niż w przypadku Niemiec i ma nieco bardziej orientacyjny niż realny charakter. Jest tak za sprawą „amplitudy”, a ponadto za sprawą wielu dodatkowych zmiennych, takich jak staż pracy kierowcy, odległość wjazdu w głąb Francji itp. Niemniej jednak warto ustalić przybliżony wzrost kosztu oskładkowania wynagrodzenia kierowców po orzeczeniu TK.

W pierwszej kolejności należy wyliczyć tzw.: „amplitudę”.

Przyjęliśmy ok. 15 godzin (odjęliśmy 2 godziny na czynności, takie jak jedzenie, ubieranie itp.) jako wartość konieczną do wyliczenia amplitudy. W związku z tym założono do rozliczenia wartość uśrednioną 13h na dobę (ponieważ może być to zarówno 9 godzin, jak i dużo więcej, gdy np. realizowany jest tygodniowy odpoczynek). Teoretycznie, istnieje możliwość zmniejszenia godzin promocyjnych poniżej limitu, który przyjęliśmy, jeżeli wykażemy, że kierowca jeszcze więcej godzin potrzebuje na czynności typu posiłek, toaleta – a więc tych pomniejszających godziny promocyjne. Generalnie dla potrzeb wyliczenia amplitudy, przyjęliśmy założenie bezpieczniejsze – czyli lekko „propracownicze”:

* 21 (wymiar w styczniu) x 13 = 273h (wymiar amplitudy właściwej)

* 273 x 0,75 = 204,75 (wypadkowa)

* 273 – 204,75 = 68,25 (różnica)

* 273 – 63 = 210 (wypadkowa właściwa)

* 210 – 168 = 42

* 0 – 12 = 0

13 – 14 = 0,65 płatna godziny

15 – następne = 1 płatna godzina

W związku z tym 1,3 + 28 = 29,3 godziny promocyjne

Wyliczenie wzrostu kosztu oskładkowania wynagrodzenia zostało poczynione przy następujących założeniach:

168 h – wymiar w miesiącu styczniu;

10.00 euro za godzinę (przyjąłem stawkę z wyższej grupy);

13,50 zł dieta (minimum socjalne dzienne);

50 euro (dieta maksymalna we Francji);

4,30 zł (kurs euro);

2000 zł brutto wynagrodzenia polskiego.

Diety zostały wyliczone w wymiarze analogicznym do opracowania poświęconego wyliczeniu wynagrodzenia na terenie Niemiec, według założenia, iż wystąpiły 22 diety w następującej konfiguracji:

18 x 50 euro (za pełen czas spędzony we Francji);

2 x 25 euro (za czas dojazdów i powrotów do i z Francji);

2 x 15 zł (za czas dojazdów i powrotów do i z granicy Polski);

Daje nam to łącznie kwotę z diet zwolnioną z oskładkowania w wymiarze: 950 euro (4085 zł)

Należy jednak pamiętać, że podobnie jak w Niemczech także we Francji od sumarycznej kwoty wynikającej z kwot diety należy odjąć minimum socjalne obowiązujące na terenie Francji – w kwocie 13,5 euro. Należy, więc wykonać następującą operację:

50 euro – 13,5 euro = 36,5 euro

25 euro – 13,5 euro = 11,50 euro

Do wartości sumarycznej nie doliczamy diet krajowych, ponieważ jest to limit tak minimalny, że zakładamy iż został skonsumowany, a więc zgodnie z prawem UE nie może stanowić części płacy minimalnej pracownika delegowanego. Łącznie, więc z tytułu diet jako składnika zwolnionego z oskładkowania, które mogą zasilić część płacy minimalnej pracownika delegowanego do pracy na miesiąc we Francji można zaliczyć jedynie: 671 euro (2885,30 zł).

Należy, więc w tym momencie określić wymiar płacy minimalnej, którą trzeba będzie wypłacić za pełen miesiąc pracy na terenie Francji, a więc:

168h * 10 euro = 1680 euro

plus dodatkowo godziny promocyjne (wynikające z „amplitudy”) – ok. 29 godzin = 290 euro

Łącznie wypłata dla kierowcy powinna wynieść do ręki: 1970 euro (8.471,00 zł brutto)

Tak więc należy wykonać następującą operację matematyczną:

8471 zł brutto (wymiar płacy minimalnej we Francji) – 2000 zł brutto (wymiar płacy minimalnej w Polsce od 1 stycznia 2017r) – 2883,30 zł netto/brutto (wymiar diet zwolnionych z oskładkowania) =

3587,70 zł brutto -> kwota dopłaty brakująca przy wynagrodzeniu minimalnym

W tym przypadku należy wykonać analizę dla dwóch przypadków, gdy kierowca chce zarobić:

a) 8471 zł brutto [w takiej konfiguracji kierowca nie wliczając dodatkowych premii, godzin nadliczbowych, dyżurów noclegowych na rękę zarobiłby: 8110,69 zł netto, na co składają się 2000 zł brutto (1459,48 zł netto) + 3587,70 zł brutto (2566,21 zł netto) + 4085 zł (dieta nieoskładkowana)].

W tym przypadku oskładkowanie części wynagrodzenia, które nie może być uzupełnione składnikiem zwolnionym z oskładkowania wzrośnie o około: 744,09 zł.

b) 8471 zł netto (do ręki)

W tym przypadku wzrost oskładkowania części wynagrodzenia, które nie może być uzupełnione składnikiem zwolnionym z oskładkowania wyniesie około: 2.514,66 zł.

Tak więc szacunkowy wzrost kosztów oskładkowania płacy minimalnej netto obowiązującej we Francji w przypadku niemożliwości zaliczenia ryczałtów noclegowych, wygeneruje nam w skrajnym przypadku miesięczny wzrost wynagrodzenia kierowcy od około 744,09 zł do 2514,66 zł.

V. Podsumowanie

Nieco zaskakujące może wydawać się, że pomimo wyższego wymiaru diety na Francję (50 euro) względem diety na Niemcy (49 euro), niedobór kwoty zwolnionej z oskładkowania, jest znacznie wyższy niż w Niemczech. Jest to wynikiem kilku okoliczności: amplitudy (czyli konieczności zapłaty za fikcyjne de facto godziny pracy na terenie Francji), wyższego dziennego wymiaru socjalnego niż e Niemczech – którego nie można zaliczyć na poczet płacy minimalnej. Dodatkowo, jak już wskazałem we wcześniejszej części opracowania, wymiar, który będzie podlegał oskładkowaniu może jeszcze nieco wzrosnąć w przypadku kierowców z dużym stażem pracy. W efekcie, w przypadku Francji, w wyniku niemożności zaliczenia na poczet płacy minimalnej ryczałtów noclegowych, powstanie znacznie większa „luka taniego wynagrodzenia” i trzeba będzie ją uzupełnić składnikami oskładkowanymi. Dla jasności trzeba jeszcze nadmienić, że 8471 zł brutto (wymiar płacy minimalnej we Francji), należy doliczyć dodatkowo dodatki i ich oskładkowanie (czyli godziny nadliczbowe, dodatki za pracę w nocy i dyżury). Jak już wielokrotnie wspominałem, istnieje jednak możliwość nieponoszenia wszystkich powyższych kosztów i dalszego zaliczania na poczet płacy minimalnej, ryczałtów noclegowych zwolnionych z oskładkowania. Można ryzykować i zaliczać kierowcom ryczałty noclegowe na dotychczasowych zasadach, a można je zaliczać nadal legalnie, więc może warto skierować własną uwagę w legalną formę wypłaty ryczałtów noclegowych zwolnionych z oskładkowania? Jest to proces czasochłonny i pracochłonny, ale za to bezpieczny i legalny…więc może jednak warto? Osoby zainteresowane zapraszam do kontaktu pod numerem: (12) 637-24-57.

1 http://kancelariaprawnaviggen.pl/o-ile-wzrosna-koszty-wynagrodzenia-firm-transportowych-po-orzeczeniu-tk-ws-ryczaltow-noclegowych/

3 Sygn. akt SA/Sz 793/98

4 Z tezy wyroku NSA z 24.11.1999 r., sygn. akt SA/Sz 1780/98 LEX Nr 39538; zdanie podzielone w wyroku SN z 3.4.2001 r., sygn. akt I PKN 765/00 opubl. w OSNP 2003/1/17 , wyroku SN z 30.5.2001 r., sygn. akt I PKN 424/00 opubl. OSNAPiUS, 2003, nr 7, poz.172, informacji o zakresie stosowania przepisów prawa podatkowego Małopolskiego Urzędu Skarbowego z 7.12.2004 r., sygn. akt PD-I/423/151/04 oraz z 30.8.2004 r., sygn. akt PD-II/423/76/04, informacji o zakresie stosowania przepisów prawa podatkowego Pierwszego Urzędu Skarbowego w Tarnowie z 7.9.2004 r., sygn. akt PO-415-30/04.

5 Sygn. akt PO.V/413/13/04

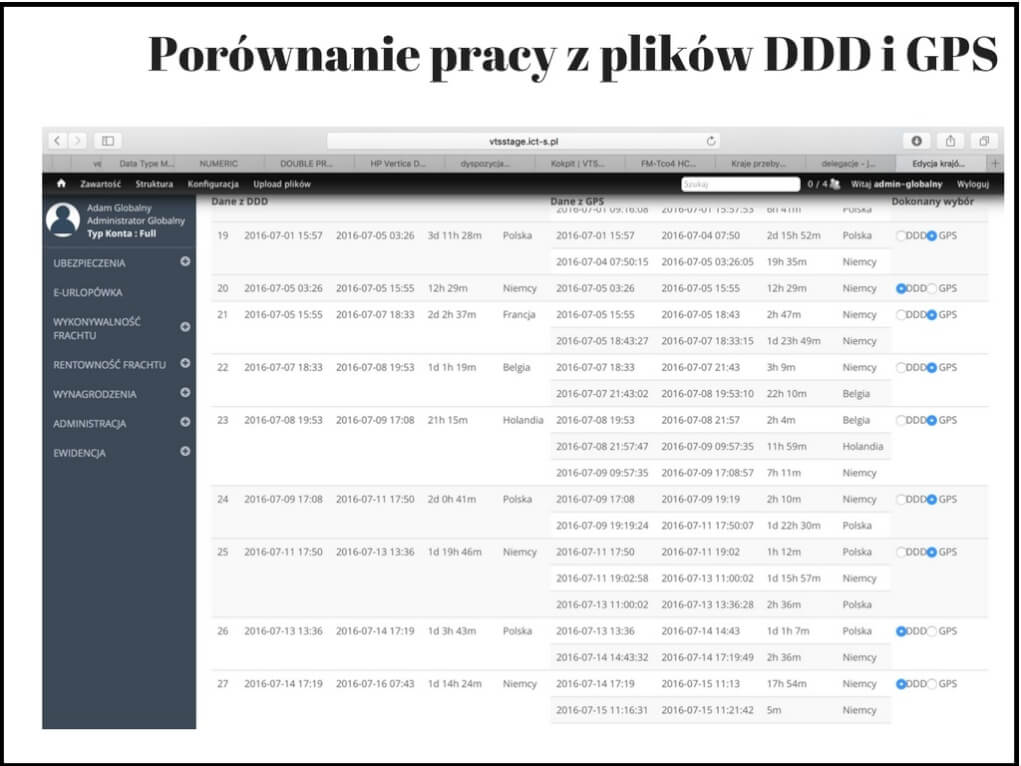

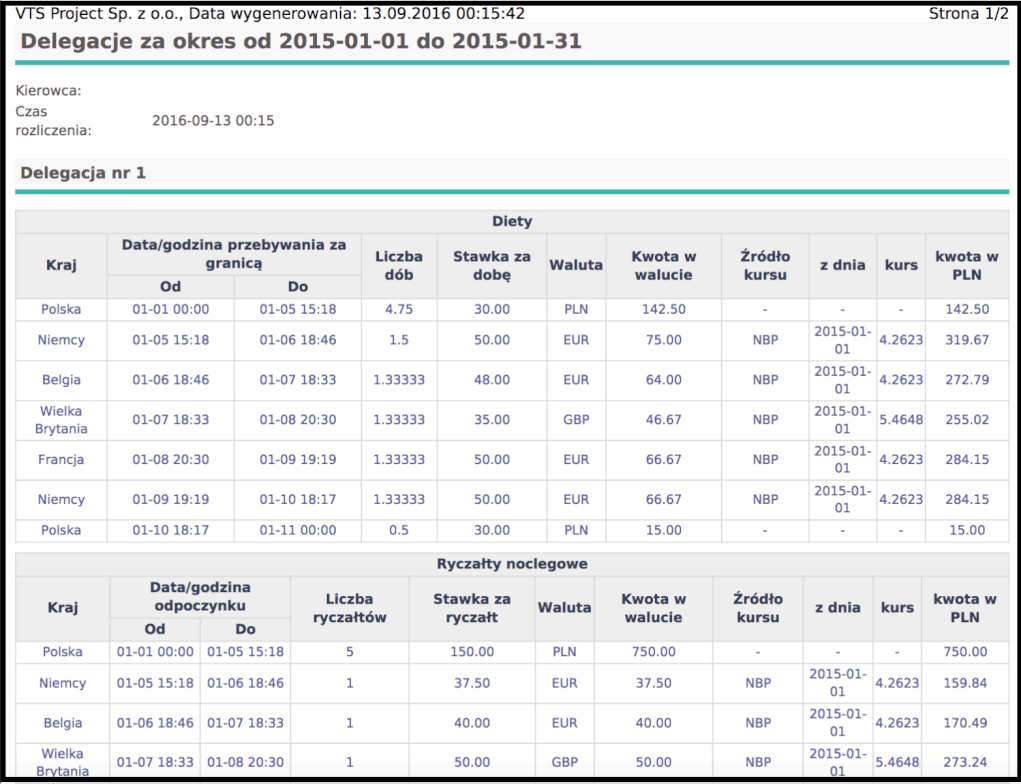

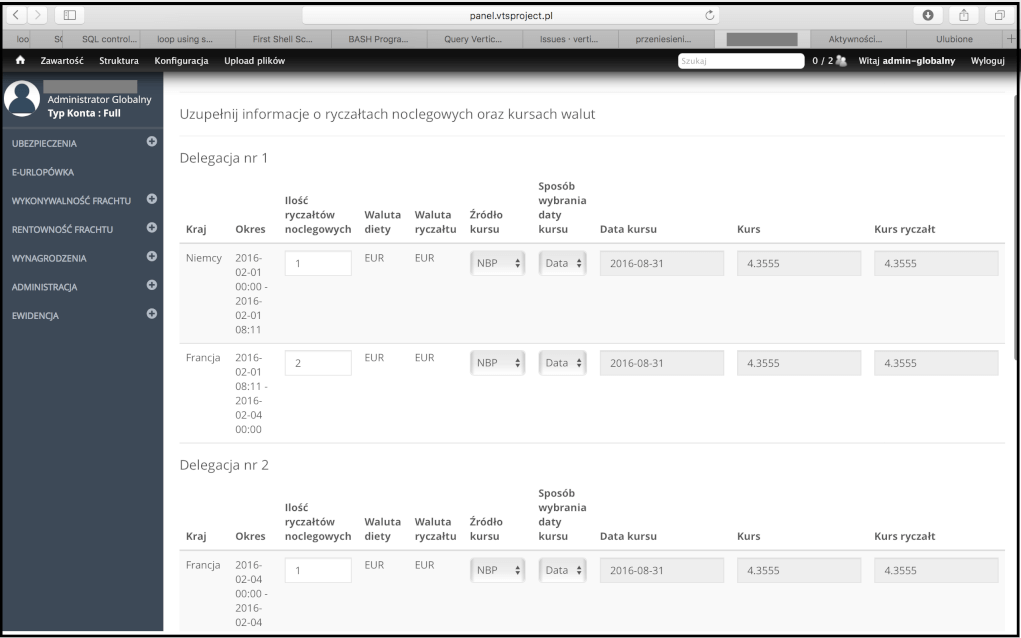

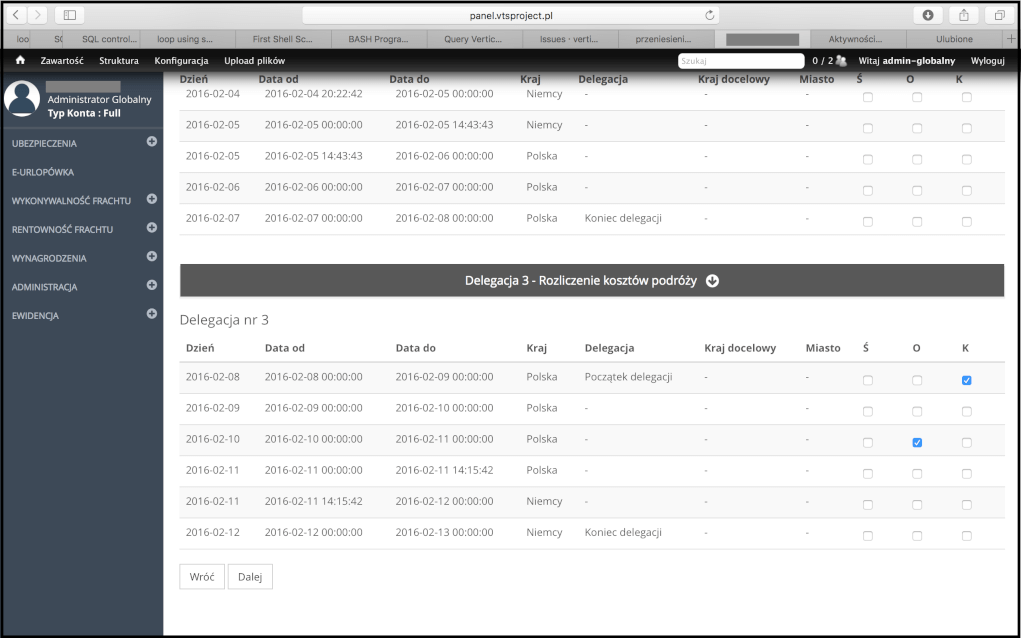

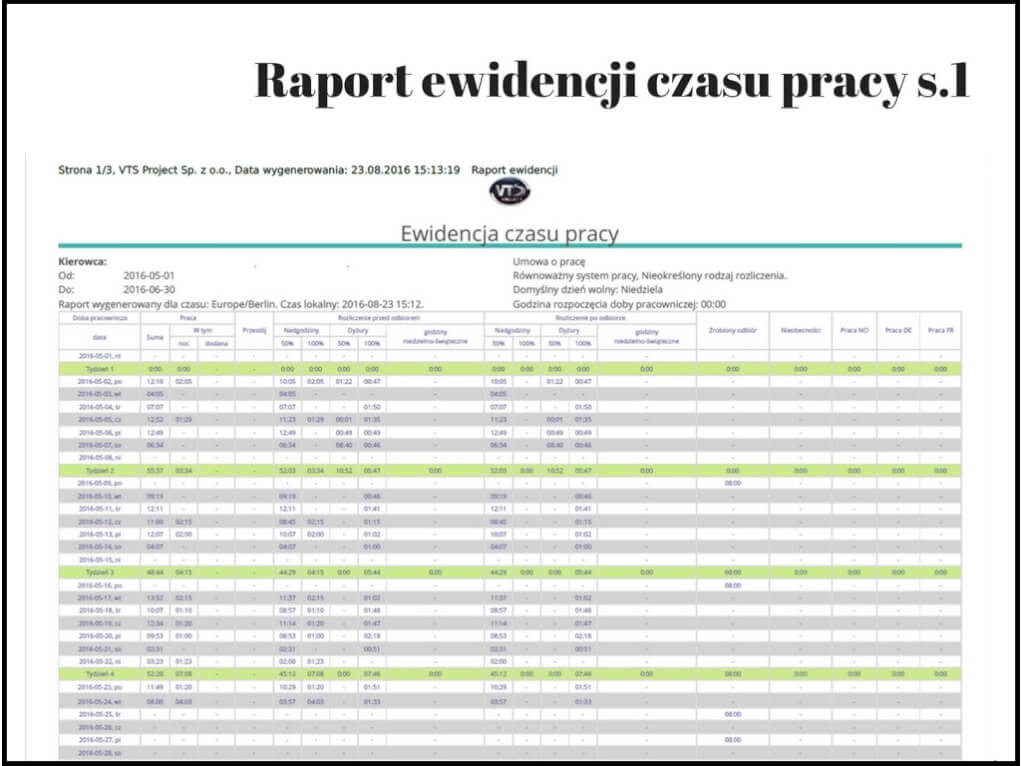

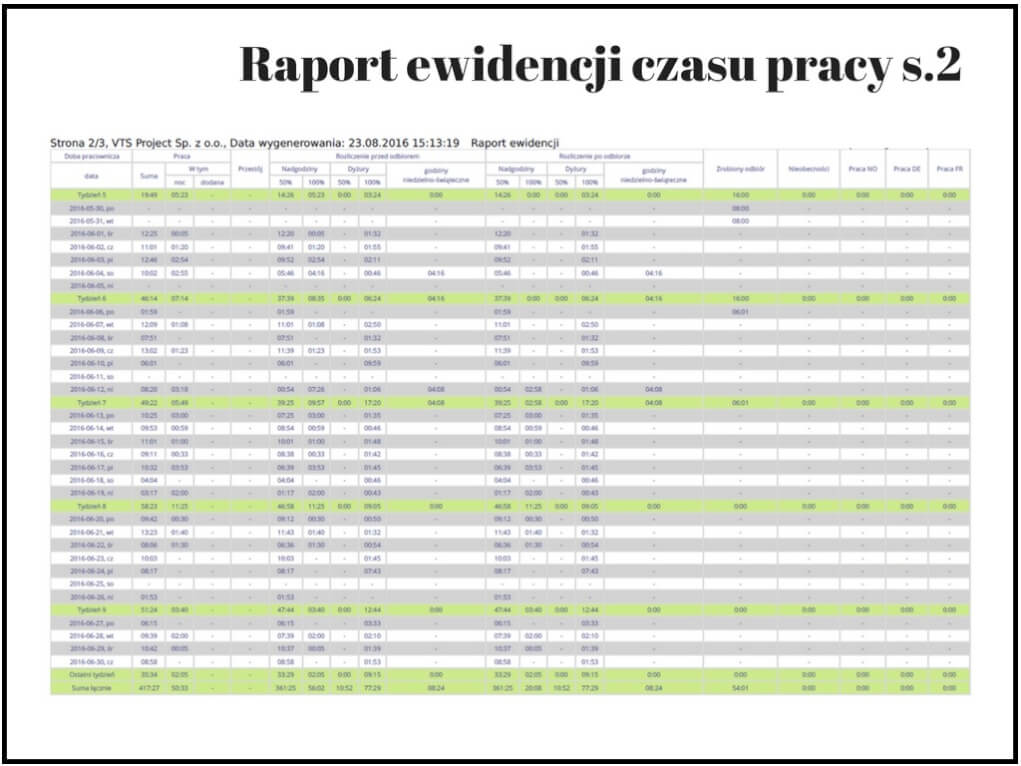

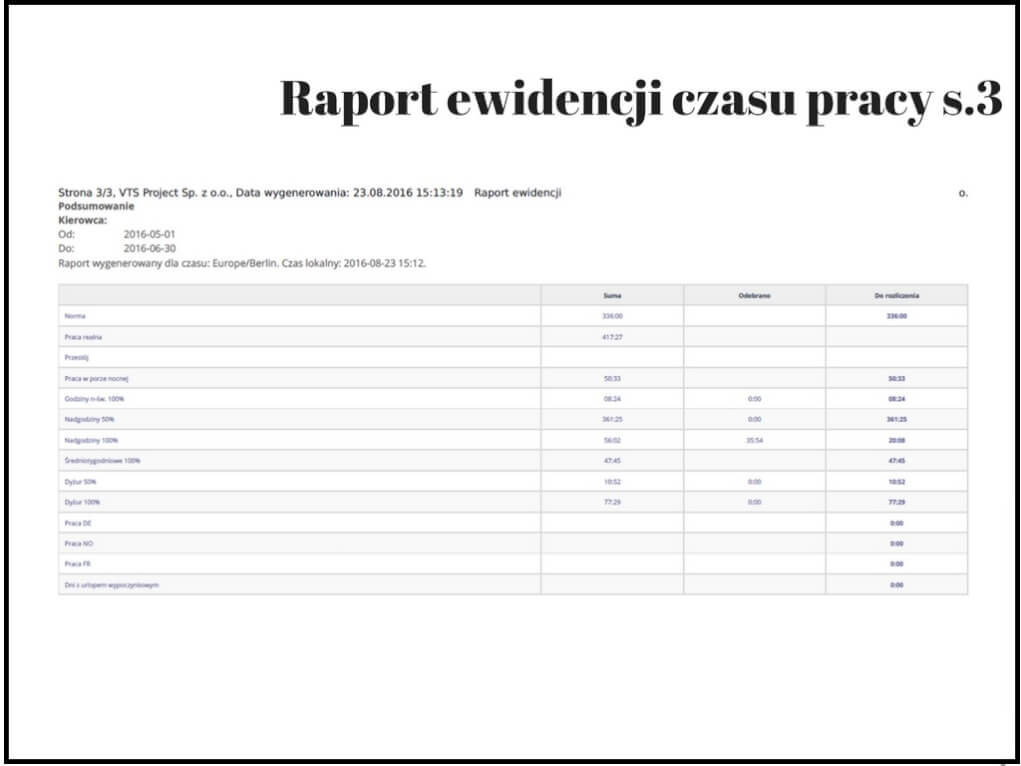

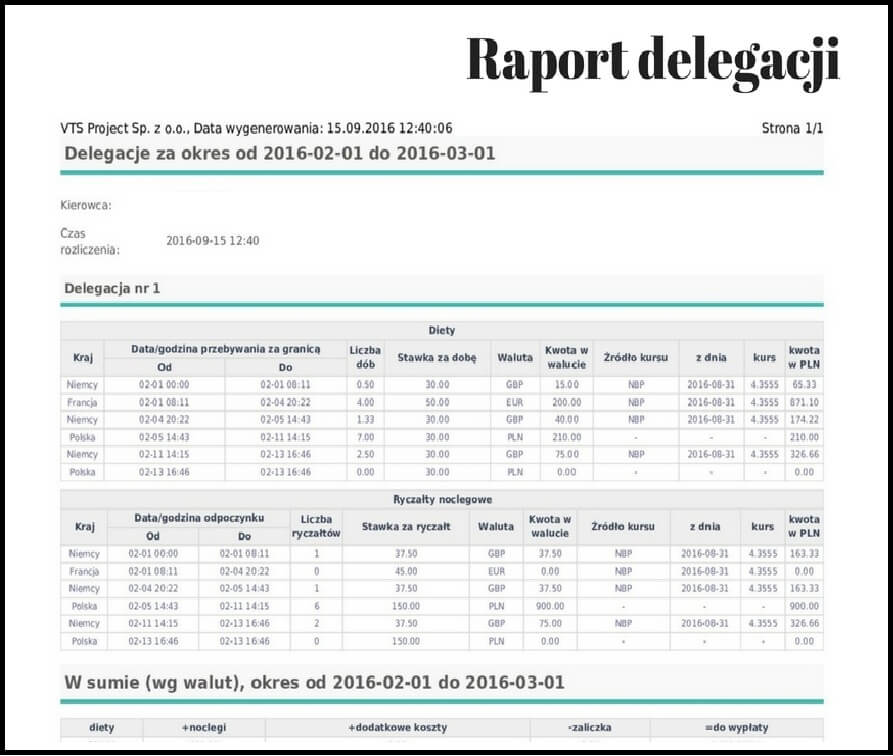

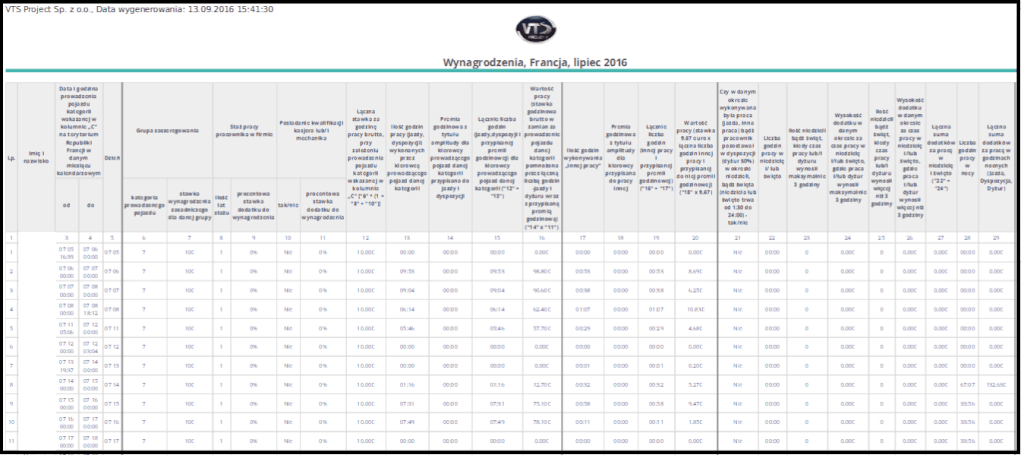

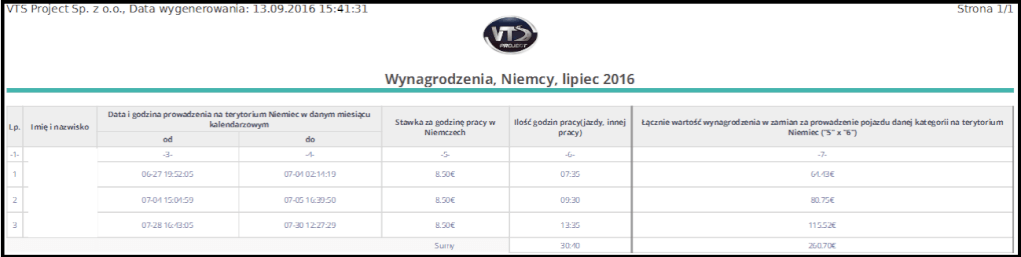

Poniżej przedstawiamy Państwu print screeny z autorskiego oprogramowania Kancelarii Prawnej Viggen sp.j. – VTS Project sp. z o.o., wyspecjalizowanego do wyliczania płac minimalnych w poszczególnych krajach:

Niniejszy dokument podlega ochronie prawnej na mocy ustawy o prawie autorskim i prawach pokrewnych (ustawa z dnia 4 lutego 1994 r., Dz. U. 06.90.631 z późn. zm.).

{kind=link}