")

„Zasady odpowiedzialności nadawcy za nieprawidłowe unieruchomienie ładunku oraz zasady rozliczania podatku VAT w przypadku zastosowania Reguł Incoterms FCA oraz CIP”

Dr Mariusz Miąsko Prezes Kancelarii Prawnej Viggen sp.j. i Instytutu Naukowego Logistic Technolgies sp. z o.o.

-

Wstęp

Wstęp

W dobie wysoko rozwiniętej współpracy podmiotów gospodarczych – zarówno na poziomie krajowym i międzynarodowym – o jakiej możemy obecnie mówić ze względu na znaczny postęp cywilizacyjny w zakresie transportu i komunikacji oraz rewolucję przemysłową, jakie dokonały się na przestrzeni kilku ostatnich wieków – niezbędnym stało się usystematyzowanie zasad współpracy kontrahentów z różnych krajów. Stworzenie jednolitego systemu obrotu handlowego miało na celu tak zwiększenie bezpieczeństwa samego obrotu, jak również normalizację rozliczenia przedsiębiorcy na gruncie rodzimego systemu prawnego.

Powstałe międzynarodowe instytucje zrzeszające przedsiębiorców rozpoczęły wdrażanie regulaminów, statutów i innych wewnętrznych aktów prawnych, które w związku z powszechnym stosowaniem przez członków tych instytucji mają obecnie realny wpływ na kształtowanie sytuacji prawnej podmiotów na gruncie ich rodzimego prawa.

W niniejszej publikacji, na podstawie związku pomiędzy zasadami rozliczania podatku od towarów i usług a regułami FCA i CIP należącymi do zbioru zasad Incoterms, rozważyć należy, czy reguły ustanowione przez zewnętrzną pozarządową międzynarodową organizację mogą wpłynąć na moment powstania obowiązku podatkowego na gruncie polskiego systemu prawnego.

-

Incoterms – zagadnienia wprowadzające

-

Rys historyczny

W 1936 r. zrzeszająca izby przemysłowo-handlowe Międzynarodowa Izba Handlowa w Paryżu wydała po raz pierwszy zbiór International Commercial Terms, zwane również regułami Incoterms, które w szeroko pojętym znaczeniu określały warunki sprzedaży. Zbiór funkcjonuje do dnia dzisiejszego i jest na bieżąco nowelizowany, a wprowadzane zmiany pozwalają zachować regułom uniwersalny charakter, przystosowany do postępu handlowego. Najnowsza nowelizacja pochodzi z 2011 r. i jest określana mianem Inocterms 2000. Co warto zaznaczyć, reguły Incoterms odnoszą się wyłącznie do obrotu dobrami materialnymi.

-

Charakter reguł Incoterms

Mówiąc o obowiązywaniu reguł Incoterms, w pierwszej kolejności trzeba wyraźnie podkreślić, że normy o charakterze bezwzględnie obowiązującym, należące do prawa państwa rządzącego daną umową, mają bezwarunkowe pierwszeństwo. Oznacza to, że gdyby reguły Incoterms były sprzeczne z prawem obowiązującym w danym państwie – nie mogą zostać podstawione w miejsce prawa krajowego. Ponadto stosowanie reguł Incoterms jest fakultatywne, co oznacza, że przedsiębiorcy sami decydują czy i które reguły obowiązują przy zawieraniu indywidualnie oznaczonej umowy, a podmiotami, które są związane omawianymi regułami są jedynie eksporter i importer. Ponadto dla porządku należy zaznaczyć, że reguły Incoterms nie mogą naruszać generalnej reguły międzynarodowego prawa przewozowego, wynikającej z treści art. 41 konwencji CMR, stanowiącej, iż wszelakie uregulowania sprzeczne z treścią niniejszej konwencji są bezskuteczne z mocy prawa. Reguły Incoterms nie mogą więc naruszać podstawowych zasad i wartości prawa międzynarodowego, wynikających z treści tego prawa. Oznacza to w praktyce, iż strony przewozu nie mogą np. ukształtować zasad dotyczących obowiązków i odpowiedzialności w przewozie w sposób sprzeczny z treścią krajowego prawa przewozowego. Mówiąc jeszcze inaczej, reguły Incoterms mogą regulowań wyłącznie takie obszary relacji między stronami przewozu, które nie zostały uregulowanie prawem przewozowym i które pozostawiły stronom swobodę bardziej szczegółowej regulacji.

Pomimo międzynarodowego charakteru Incoterms, reguły te popularne są również w krajowym obrocie. Wynika to z faktu, że choć strony umowy mają swobodę kontraktowania, a zatem mogą co do zasady ukształtować łączący ich stosunek prawny zgodnie z własną wolą (o ile nie narusza to zasad wynikających z prawa przewozowego), to jednak w praktyce łatwiej jest im skorzystać z pewnego „wzoru” nakreślonego właśnie na podstawie reguł Incoterms. Jednocześnie różnorodność opracowanych zasad pozwala na swobodny wybór tej, która spełnia oczekiwania kontrahentów. Dzięki zastosowaniu Incoterms dla stron jasne są takie kwestie jak wzajemne prawa i obowiązki, podział kosztów, czy chwila przejścia ryzyka uszkodzenia lub utraty towarów ze sprzedającego na kupującego (poza przypadkami, gdzie np. owa odpowiedzialność została wprost uregulowana przepisami prawa przewozowego np. CMR). To wszystko zaś przekłada się na znaczne zwiększenie bezpieczeństwa obrotu handlowego, a nawet w ostateczności – klarowne postawienie sprawy w postępowaniu przed sądem polubownym lub powszechnym. Dlatego też, można nawet powiedzieć, że stosowanie Incoterms jako standardu w pewnym zakresie uwiarygadnia przedsiębiorstwo w oczach potencjalnych kontrahentów.

-

Reguły FCA oraz CIP

W kontekście niniejszego opracowania kluczowe są dwie bardzo popularne reguły ze zbioru Incoterms: FCA i CIP. Poniżej przedstawiono ogólne definicje nadmienionych reguł w formie opublikowanej przez Międzynarodową Izbę Handlową, nie oznacza to jednak, że w takiej postaci mogą być stosowane na gruncie polskiego systemu prawnego. Poniższe akapity charakteryzujące reguły FCA i CIP należy potraktować jako ich surowy opis, do którego dalsze interpretacje i korelacje do prawa polskiego zostaną przedstawione w kolejnych częściach niniejszego opracowania.

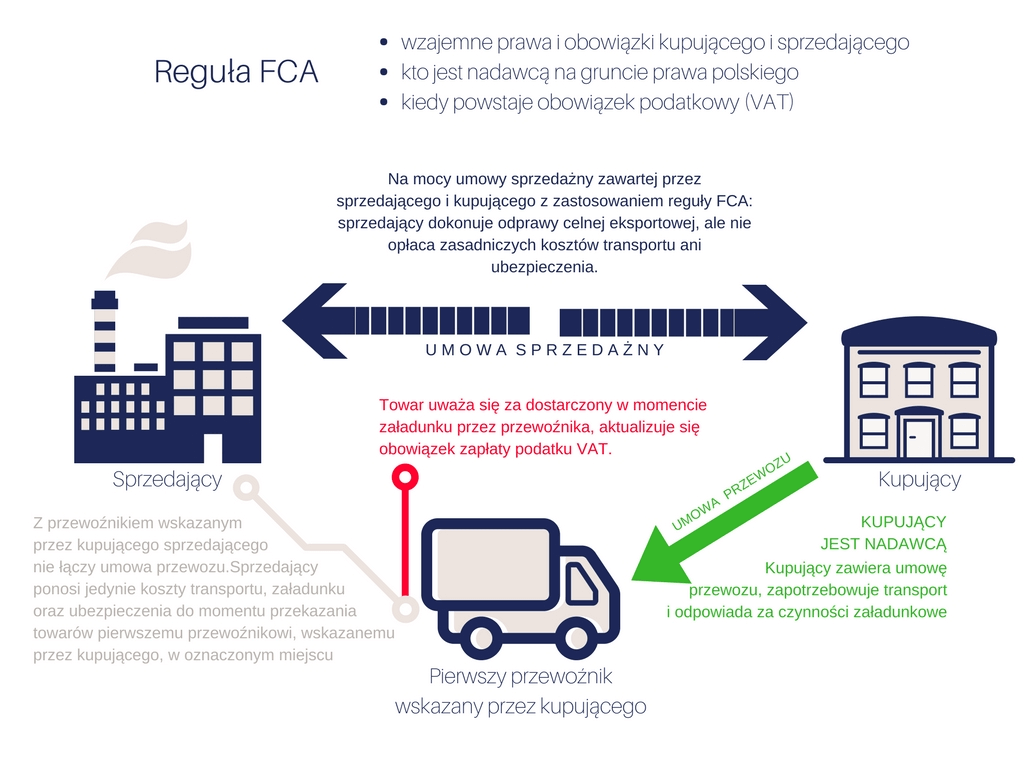

Reguła FCA (Free Carrier…) należy do grupy F Incoterms – Main Carrige Unpaid, zgodnie z którą sprzedający dokonuje odprawy celnej eksportowej, ale nie ponosi zasadniczych kosztów transportu, ani ubezpieczenia. Sama reguła FCA modyfikuje zasadę grupy F w następujący sposób: sprzedający ponosi koszty transportu, ubezpieczenia i załadunku do momentu przekazania ładunku pierwszemu przewoźnikowi wskazanemu przez kupującego, w oznaczonym miejscu, od momentu tego przekazania towar uważa się za dostarczony, a skutkiem tego ryzyko utraty lub uszkodzenia towaru przeniesione jest na kupującego.

Jednak w świetle uregulowań prawa przewozowego określającego zasady odpowiedzialności n a d a w c y za prawidłowy proces załadunku i unieruchomienia ładunku, nie należy wyciągać zbyt pochopnych wniosków, co do możliwości przeniesienia odpowiedzialności z nadawcy na „kupującego”1. Rzecz w tym, że reguły Incoterms widzą relacje odpowiedzialności w formacie związku: „sprzedający” – „kupujący”, gdy prawo przewozowe widzi te relacje w formacie „nadawca” – „odbiorca” i są to zasadniczo nie zawsze pokrywające się formaty, ponieważ nadawcą (zgodnie z prawem przewozowym) może być zarówno „sprzedający”, jak i „kupujący”, ponieważ co do zasady nadawcą jest podmiot „zapotrzebowujący” transport.

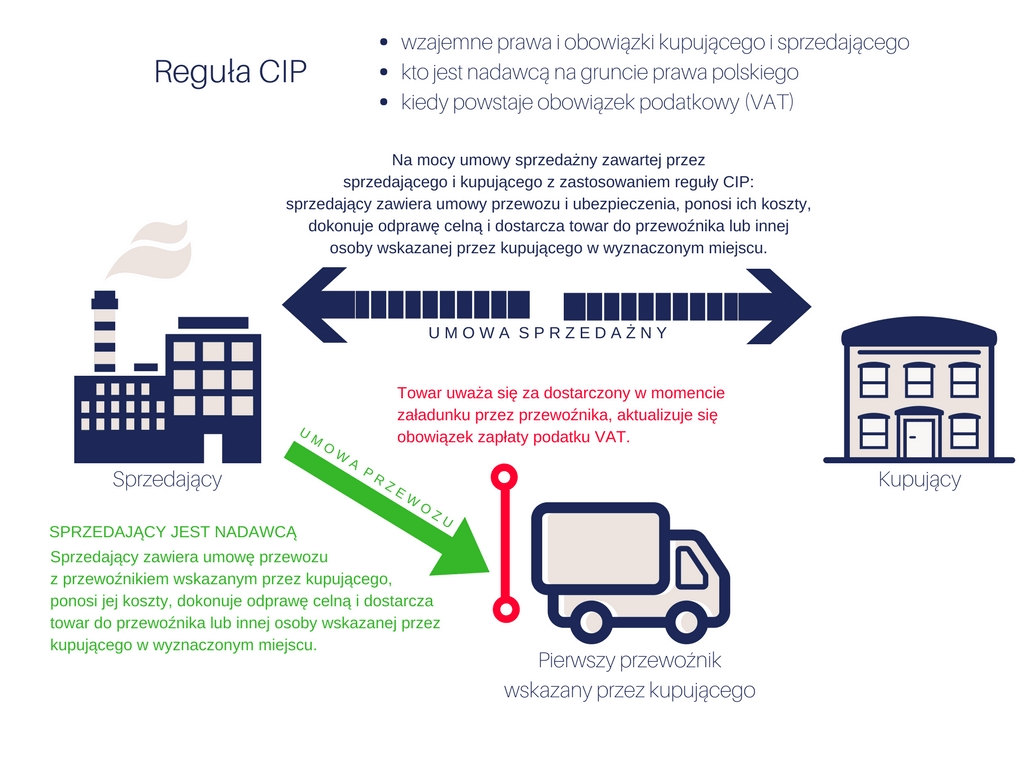

Druga z omawianych reguł – CIP (Carrige and Insurance Paid To…) należy do grupy C – Main Carrige Paid, w myśl której zasadą jest, że umowę przewozu zawiera sprzedający, który ponosi również koszty umowy przewozu, jak też jest zobowiązany do dokonania odprawy celnej, zaś ryzyko utraty lub uszkodzenia towaru przeniesione zostaje na kupującego w momencie nadania towaru. Zgodnie z regułą CIP sprzedający odpowiada za zawarcie umowy i ponosi koszty ubezpieczenia towaru na rzecz kupującego w podstawowym zakresie, ponadto sprzedający dostarcza towar do przewoźnika lub innej osoby wskazanej przez kupującego w wyznaczonym miejscu, ww. ryzyko przenoszone jest na kupującego z chwilą wydania towaru przewoźnikowi.

-

Podmioty umowy sprzedaży, a podmioty umowy przewozu w kontekście reguł FCA i CIP

Aby uniknąć niezrozumienia w kwestii dalszego stosowania terminów „sprzedający”, „kupujący”, „nadawca” i „przewoźnik” należy zaznaczyć, że niniejszy tekst odnosi się do dwóch odrębnych umów – sprzedaży i przewozu. Podmiotami umowy sprzedaży są kupujący i sprzedający. Odrębnie zawierana jest umowa przewozu, której podmiotami są nadawca i przewoźnik, przy czym nadawcą jest podmiot zapotrzebowujący transport, ten który zawiera umowę (niekoniecznie zaś ten, który dokonuje faktycznego przekazania ładunku przewoźnikowi).

Porównując sytuację prawną podmiotów ww. umów widać wyraźnie, że w przypadku reguły FCA nadawcą jest kupujący, zaś w przypadku reguły CIP nadawcą jest sprzedający. Ma to niebagatelne znaczenie w kontekście odpowiedzialności za prawidłowe unieruchomienie ładunku, o czym w dalszej części opracowania. Zwracam, więc w tym miejscu szczególną uwagę czytelnika na nieprzypadkowe, a wręcz celowe i przemyślane użycie każdego z wyżej omówionych terminów.

-

Relacje pomiędzy instytucjami nadawcy a kupującego

W kontekście dalszych rozważań podkreślam, że w obu opisanych regułach zarówno w FCA, jak i w CIP, kluczowym momentem, uznania towaru za dostarczony, jest chwila wydania towaru przewoźnikowi oznaczonemu przez kupującego i w miejscu wyznaczonym przez kupującego. Od momentu prawidłowego nadania towaru, w sposób wyżej opisany, towar uważa się za dostarczony, co zaś ponosi za sobą skutki na gruncie powstania obowiązku podatkowego, o których poniżej.

W tym miejscu należy zauważyć, że za prawidłowe nadanie przesyłki na gruncie prawa przewozowego nie odpowiada sprzedający jako podmiot umowy sprzedaży lecz nadawca jako podmiot umowy przewozu. Określenie podmiotu będącego nadawcą wynika bezpośrednio z zawarcia umowy przewozu2,3. Wyraźnego podkreślenia wymaga zatem fakt, że nie w każdym przypadku terminu „nadawca” można użyć zamiennie z terminem „sprzedawcy”, ponieważ niekiedy nadawcą będzie kupujący.

Zasadniczą kwestią dla zrozumienia niniejszego opracowania jest fakt, który podmiot jest „organizatorem przewozu”, czyli inaczej mówiąc, który podmiot jest nadawcą (organizator przewozu jest nadawcą).

Systematyzując powyższe rozważania wskazuję co następuje:

-

W przypadku reguły FCA gestia organizacji przewozu leży po stronie kupującego, on zatem w umowie przewozu pełni rolę n a d a w c y. Stosując regułę FCA należy liczyć się z tym, że za skutki szkody w przewozie wynikającej z nieprawidłowego unieruchomienia ładunku odpowiadał będzie kupujący.

-

W regule CIP obowiązek organizacji transportu, w tym zawarcie umowy przewozu, a tym samym zapotrzebowanie transportu należy do obowiązku sprzedawcy, a więc to on jest n a d a w c ą. Za skutki szkody w przewozie, wynikającej z nieprawidłowego unieruchomienia ładunku, odpowiadał będzie sprzedający i przeniesienie ww. odpowiedzialności na kupującego pozostanie na gruncie krajowego prawa przewozowego nieskuteczne.

Są to kluczowe ustalenia, ponieważ w kontekście art. 41 konwencji CMR nadawca nie może scedować na inne podmioty odpowiedzialności za skutki szkody wynikające z jego błędnych dyspozycji związanych z organizacją transportu i szkód powstałych z tego tytułu (np.: szkód powstałych z tytułu nieprawidłowego unieruchomienia ładunku w transporcie)4 niezależnie od zastosowanej reguły Incoterms. W zależności od zmiany reguły zmieni się podmiot odpowiedzialny za prawidłowe nadanie ładunku, ale zawsze to nadawca będzie zobowiązany do wydania prawidłowych dyspozycji na temat wykonania prawidłowego i legalnego przewozu.

Zamykając nieco poboczny (choć poszerzający perspektywę problemu) dla niniejszej publikacji wątek odpowiedzialności nadawcy, należy tylko podnieść, że może być różne podłoże powstania szkód w transporcie. Z grubsza można je podzielić na te, które powstały z winy przewoźnika i te które powstały z winy nadawcy (czyli np. wynikające błędne dyspozycji co do unieruchomienia ładunku).

3. Zarys instytucji podatku od towarów i usług (VAT) na gruncie polskiego systemu prawnego w odniesieniu do usług związanych z przewozem towarów

-

Zasada ogólna

Podatek od towarów i usług, określany również mianem podatku VAT, jest podatkiem obrotowym i konsumpcyjnym, który w Polsce uregulowany został w ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. z 2017 r. poz. 1221), zwanej dalej w niniejszym opracowaniu „ustawą”. W Polsce omawiany podatek stanowi dochód budżetu państwa, nie zaś jednostek samorządu terytorialnego (art. 1 ust. 2 ustawy).

Podatnikiem podatku od towarów i usług są osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne, które wykonują samodzielnie określoną poniżej działalność gospodarczą, bez względu na jej cel lub rezultat. Nadmieniona działalność gospodarcza polega na działalności producentów, handlowców lub usługodawców, w tym podmiotów pozyskujących zasoby naturalne oraz rolników, a także działalności osób wykonujących wolne zawody, a także czynności polegające w szczególności na wykorzystywaniu towarów lub wartości niematerialnych i prawnych w sposób ciągły dla celów zarobkowych (art. 13 ust. 1 i 2 ustawy). Ogólnie zatem czynnościami opodatkowanymi można określić wszystkie czynności odpłatnego obrotu profesjonalnego.

-

Odpłatne przeniesienie prawa do rozporządzania towarami jak właściciel

Zgodnie z art. 5 ust. 1 ustawy w zakresie transportu towarów opodatkowaniu podlegają: „odpłatna dostawa towarów” i „odpłatne świadczenie usług” na terytorium kraju, „eksport towarów”, „import towarów” na terytorium kraju, „wewnątrzwspólnotowe nabycie” towarów za wynagrodzeniem na terytorium kraju, „wewnątrzwspólnotowa dostawa” towarów.

W odniesieniu do wykonania usługi „odpłatnej dostawy towarów” ustawa wskazuje, że za dostawę towarów rozumieć należy m. in. przeniesienie prawa do rozporządzania towarami jak właściciel.

Jeśli chodzi o wewnątrzwspólnotowe „nabycie towarów” jest to nabycie prawa do rozporządzania jak właściciel towarami, które w wyniku dokonanej dostawy są wysyłane lub transportowane na terytorium państwa członkowskiego inne niż terytorium państwa członkowskiego rozpoczęcia wysyłki lub transportu przez dokonującego dostawy, nabywcę towarów lub na ich rzecz (art. 9 ust. 1 ustawy).

-

Wewnątrzwspólnotowa dostawa towarów

Zaś wewnątrzwspólnotową „dostawą towarów” rozumie się co do zasady, jako wywóz towarów z terytorium kraju w wykonaniu czynności określonych na terytorium państwa członkowskiego inne niż terytorium kraju (art. 13 ust. 1 ustawy).

-

Ciężar zapłaty podatku wyłącznie na imporcie – eksport: „stawka zerowa”

W międzynarodowej wymianie handlowej rozliczenie podatku VAT przeprowadza się zarówno z tytułu importu, jak i eksportu towaru, co nie powoduje jednak dwukrotnego wzrostu wartości towaru (usługi), ponieważ ciężar zapłaty podatku związany jest wyłącznie z importem – opodatkowanie eksportu połączone jest z instytucją bezpośredniego zwrotu podatku wkalkulowanego w cenę eksportowanego towaru, co zaś wynika z zastosowania „stawki zerowej” zgodnie z art. 41 i 42 ustawy5.

-

Chwila powstania obowiązku podatkowego – dokonanie dostawy lub wykonanie usługi

Zgodnie z przepisem art. 19a ustawy obowiązek podatkowy powstaje co do zasady z chwilą dokonania dostawy towarów lub wykonania usługi.

-

Wyjątek – wystawienie faktury max 15 dnia następnego miesiąca po dostawie

Wyjątki, które mają znaczenie w zakresie transportu towarów wysłowione są w art. 20 ustawy, zgodnie z treścią którego w wewnątrzwspólnotowej dostawie towarów obowiązek podatkowy powstaje z chwilą wystawienia faktury przez podatnika, nie później jednak niż 15 dnia miesiąca następującego po miesiącu, w którym dokonano tej dostawy.

4. Definicja momentu powstania obowiązku podatkowego w kontekście zasady swobody umów

Jak wskazano powyżej obowiązek podatkowy aktualizuje się w momencie faktycznego wykonania usługi lub dostarczenia towaru. Należy tutaj również wskazać, że zaktualizowanie obowiązku podatkowego oznacza przejście od stanu potencjalnego wynikającego z zawartej umowy do istnienia realnego obowiązku zapłaty podatku. Ustawa nie definiuje jednak w sposób jednoznaczny terminu „dostarczenie towaru”, co ma służyć uelastycznieniu tekstu prawnego. Dostarczenie towaru pozostaje zatem nazwą nieostrą, a nieostrość ta jest eliminowana zarówno w drodze orzecznictwa, stanowisk organów podatkowych, jak też – a nawet przede wszystkim – w drodze postanowień umownych między stronami stosunku cywilnoprawnego, w następstwie którego wykonania powstaje obowiązek podatkowy.

Zacząć jednak należy od odpowiedzi na podstawowe pytanie, bez której dalsze rozważania mogą stać się niezrozumiałe, a nawet być poddane wątpliwościom: czy wolność kształtowania treści stosunku cywilnoprawnego może skutecznie oddziaływać na publicznoprawne obowiązki podatnika?

Zgodnie z brzmieniem przepisu art. 3531 Kodeksu cywilnego strony zawierające umowę mogą ułożyć stosunek prawny według swego uznania, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego. W kontekście przedmiotu rozważań niniejszej publikacji należy również przytoczyć treść art. 544 Kodeksu cywilnego mówiącego, że jeżeli rzecz sprzedana ma być przesłana przez sprzedawcę do miejsca, które nie jest miejscem spełnienia świadczenia, poczytuje się w razie wątpliwości, że wydanie zostało dokonane z chwilą, gdy w celu dostarczenia rzeczy na miejsce przeznaczenia sprzedawca powierzył ją przewoźnikowi trudniącemu się przewozem rzeczy tego rodzaju. Przy tym art. 544 jest przepisem dyspozytywnym – strony mogą ustalić odmienne postanowienia w wiążącej ich umowie.

Zgodnie z powyższym zatem kontrahenci mogą bez przeszkód ustalić moment przeniesienia ryzyka przypadkowej utraty lub uszkodzenia towaru wedle własnej woli, poza przypadkami, w których kwestia ta odrębnie została uregulowana normami bezwzględnie obowiązującymi w aktach normatywnych właściwych dla określonego przedmiotu umowy – np.: w odniesieniu do szkód powstałych wskutek nieprawidłowego unieruchomienia ładunków6.

Jeżeli chodzi zaś o publicznoprawny obowiązek zapłaty podatku VAT to u jego podstaw leży sama umowa cywilna kontrahentów i jej wykonanie. Ustalenie przez strony umowy wzajemnych praw i obowiązków nieobjętych bezwzględnie obowiązującymi przepisami Kodeksu cywilnego należy do swobody kontraktowania. Dopiero w momencie wykonania umowy powstaje obowiązek publicznoprawny związany z zapłatą podatku VAT. Oznacza to, że strony umowy cywilnoprawnej (np. reguły Incoterms) zarówno przez jej treść, jak też przez jej faktyczną realizację mają wpływ na powstanie obowiązku podatkowego. Na marginesie można zaznaczyć, że oczywiście próby ukrywania przez strony chwili dostawy w celu uniknięcia opodatkowania w drodze zapisów umowy czy jej realizacji jako służące obejściu prawa stanowią zapisy nieważne i nie korzystają z ochrony prawnej. Poza nadmienionymi w poprzednim zdaniu nadużyciami mogą oznaczyć w umowie chwilę, którą uznają jako dostawę towarów lub chociażby chwilę przejścia ryzyka przypadkowej straty lub uszkodzenia towaru. Takie ustalenie można wręcz uznać za pomocne, ze względu na ujednoznacznienie, czy też skonkretyzowanie momentu, który w ustawie podatkowej nie jest jednoznacznie określony7.

Mając na uwadze powyższe rozważania konkluzja sprowadza się do wniosku, że strony umowy mogą podjąć decyzję o zastosowaniu reguł FCA i CIP czy innych reguł ze zbioru Incoterms, jako fakultatywnych dodatkowych postanowień umownych i będą one wiążące, o ile reguły te nie będą stały w sprzeczności z bezwzględnie obowiązującymi przepisami prawa. Reguły Incoterms mogą zatem określić moment dostawy oraz moment przejścia ryzyka przypadkowej utraty lub uszkodzenia towaru, a tym samym – realnie wpłynąć na chwilę zaktualizowania się obowiązku podatkowego. Nie jest to jednak praktyka niezgodna z prawem, ponieważ nie służy ukryciu chwili wykonania transportu czy manipulacji wysokością podatku.

W przypadku reguł stanowiących przedmiot rozważań, tj. reguł FCA i CIP, kluczowym momentem jest uznanie towaru za dostarczony, a zatem zgodnie z treścią tych reguł – chwila wydania towaru przewoźnikowi oznaczonemu przez kupującego i w miejscu wyznaczonym przez kupującego. Potwierdzającym powyższy wniosek zgodności reguł Incoterms z polskimi normami prawnymi jest m. in. stanowisko wyrażone przez Dyrektora Izby Skarbowej w Warszawie wyrażone w indywidualnej interpretacji z dnia 22 sierpnia 2013 r. (z uwzględnieniem nowelizacji wchodzącej w życie z początkiem 2014 r.): „Z wydaniem towaru przez dostawcę łączy się istotny skutek dokonania sprzedaży towarów, polegający m.in. na przejściu na odbiorcę korzyści i ciężarów związanych z towarem oraz ryzyka przypadkowej utraty lub uszkodzenia towaru. Chwilą decydującą o przejściu na odbiorcę korzyści i ciężarów związanych z towarem oraz ryzyka przypadkowej utraty lub uszkodzenia towaru jest – co do zasady – wydanie towaru. Jeżeli strony oznaczyły inną chwilę niż wydanie towaru dla przejścia korzyści i ciężarów, to w razie wątpliwości przyjmuje się, że ta sama chwila dotyczy przejścia ryzyka przypadkowej utraty lub uszkodzenia towaru”8. Ta linia interpretacyjna jest spójnie podtrzymywana w dalszych interpretacjach, m. in. Dyrektora Izby Skarbowej w Warszawie z dnia 12 lipca 2016 r.9, Dyrektora Izby Skarbowej w Poznaniu z dnia 19 maja 2014 r.10, a także w interpretacji Dyrektora Izby Skarbowej w Łodzi z dnia 20 maja 2014 r.11.

Ponadto tak kształtowana linia interpretacji jest zgodna z orzecznictwem Trybunału Sprawiedliwości Unii Europejskiej i polskich sądów administracyjnych. Definiowany szeroko termin prawa do rozporządzania towarami jak właściciel oznacza pełne, ekonomiczne władztwo nad towarami, odpowiadające swoim zakresem prawu własności, niezależnie od formalnego przejścia samego prawa własności, zasada ta została skutecznie wcielona w życie m. in. w wyroku ETS w sprawie C-320/88 – Shipping and Forwarding Enterprise Safe BV. W krajowym porządku prawnym można natomiast przytoczyć brzmienie wyroku Naczelnego Sądu Administracyjnego z 28 maja 2010 r.12, zgodnie z którym, gdy sytuacja nabywcy jest porównywalna z pozycją właściciela, to nie jest istotne, czy jego prawo zostało nabyte według norm prawa cywilnego.

Klienci uzyskują pełne ekonomiczne władztwo, porównywalne z pozycją właściciela, już w dniu wydania przez Wnioskodawcę towarów przewoźnikowi. Od tego dnia Wnioskodawca nie posiada kontroli nad towarem, gdyż miejscem jego przeznaczenia jest miejsce wskazane przez nabywcę. Ponadto w okresie transportu nabywca ponosi ryzyko przypadkowej utraty lub uszkodzenia towarów. Beneficjentem wykupionego przez Wnioskodawcę ubezpieczenia towarów w transporcie jest każdorazowo nabywca towarów jako podmiot, którego obciążają negatywne skutki uszkodzenia lub utraty towarów. Wynika stąd, że kupujący nie może w ramach tej samej transakcji żądać od Wnioskodawcy wydania nowych towarów w miejsce towarów utraconych lub uszkodzonych.

Jednocześnie w przypadku braku dodatkowych ustaleń kontrahentów, czy to poprzez wprowadzenie dodatkowych zapisów umownych, czy też skorzystanie z reguł Incoterms zastosowanie znajdzie przytoczony już wcześniej art. 544 Kodeksu cywilnego, a zatem wydanie uważa się za dokonane z chwilą, gdy w celu dostarczenia rzeczy na miejsce przeznaczenia sprzedawca powierzył ją przewoźnikowi trudniącemu się przewozem rzeczy tego rodzaju. Istnienie tego zapisu sprawa, że strony de facto nie muszą oznaczać momentu dostawy w umowie, a jedynie mogą to zrobić. Tym samym zastosowanie reguł Incoterms w polskim systemie jest możliwe fakultatywnie, o ile kwestia ta nie została uregulowana normami bezwzględnie obowiązującymi w aktach normatywnych właściwych dla określonego przedmiotu umowy.

5. Przepisy obowiązujących w polskim systemie prawnym aktów normatywnych prawa transportowego wyłączające możliwość zastosowania reguł FCA i CIP

W zakresie odpowiedzialności za ładunek nadany w transporcie drogowym w polskim systemie prawnym, na podstawie ustawy – Prawo przewozowe oraz Konwencji CMR, które należą do powszechnych źródeł prawa w Polsce, obowiązuje zasada, zgodnie z którą na nadawcy ciąży obowiązek doboru odpowiednich środków transportowych i przekazania przewoźnikowi informacji niezbędne do prawidłowego wykonania przewozu. Co więcej także na nadawcy ciąży odpowiedzialność za szkody wynikające z braku lub nieprawidłowości unieruchomienia ładunku. Zasady te wywiedzione z nadmienionych aktów prawnych mają charakter bezwzględnie obowiązujący. Zgodnie z art. 41 Konwencji CMR: „1. Z zastrzeżeniem postanowień artykułu 40 jest nieważna i pozbawiona mocy każda klauzula, która pośrednio lub bezpośrednio naruszałaby postanowienia niniejszej Konwencji. Nieważność takich klauzul nie pociąga za sobą nieważności pozostałych postanowień umowy.

2. W szczególności byłaby nieważna każda klauzula ustępująca na rzecz przewoźnika korzyści z ubezpieczenia towaru oraz każda inna analogiczna klauzula, jak również każda klauzula przenosząca ciężar dowodu”.

Podsumowując w przypadku niektórych stanów faktycznych z uwagi na brzmienie przepisów obowiązującego krajowego i międzynarodowego prawa przewozowego przeniesienie (nawet umowne) odpowiedzialności nadawcy za normatywne unieruchomienie ładunku na podmiot inny niż nadawca jest nieważne. W przypadku zatem reguły CIP – w której nadawcą jest sprzedający (bo zawiera umowę przewozu, jest podmiotem zapotrzebowującym transport) – jej zastosowanie przez kontrahentów umowy sprzedaży nie odniesie skutku w postaci przeniesienia odpowiedzialności za normatywne unieruchomienie ładunku na kupującego, choć będzie skuteczne wobec przeniesienia ryzyka utraty lub uszkodzenia wskutek okoliczności innych niż nieprawidłowe unieruchomienie ładunku (np. gdy szkoda wyniknie z winy przewoźnika roszczenie odszkodowawcze przysługiwać będzie kupującemu).

6. Podsumowanie

Na gruncie aktualnie obowiązujących przepisów prawa polskiego podmioty w obrocie gospodarczym mogą zdecydować się na zastosowanie zasad Incoterms, w tym reguł FCA i CIP. Przyjęcie przez kontrahentów nadmienionych zasad może wpłynąć na ich sytuację prawną, w tym na ich obowiązki publicznoprawne.

W kontekście zastosowania zasad FCA i CIP oznacza to, że strony umowy decydują się na oznaczenie momentu dostawy na chwilę wydania towaru przewoźnikowi oznaczonemu przez kupującego i w miejscu wyznaczonym przez kupującego. Dopiero z momentem dostawy aktualizuje się obowiązek zapłaty podatku zgodnie z przepisami prawa polskiego.

Szczególnego podkreślenia na koniec niniejszego opracowania wymaga jednak fakt, że nawet stosując reguły Incoterms na gruncie polskiego porządku prawnego, nie może zostać przeniesiona odpowiedzialność za szkody wyrządzone na skutek braku lub nieprawidłowego nieruchomienia ładunku podczas przewozu na podmiot inny niż nadawca. Zalecana jest zatem zawsze daleko idąca rozwaga i przygotowanie transportu zgodnie z obowiązującymi przepisami prawa.

7. Moment powstania obowiązku podatkowego VAT w regułach Incoterms

|

Grupa |

Reguła |

Moment powstania obowiązku zapłaty podatku VAT |

|

E |

EXW |

Postawienie towarów do dyspozycji kupującego w oznaczonym miejscu |

|

F |

FCA |

Załadunek towaru przez pierwszego przewoźnika wskazanego przez kupującego |

|

FAS |

Dostarczenie towarów do burty statku w oznaczonym porcie nadania (bez załadunku towarów na statek) | |

|

FOB |

Przekroczenia burty statku przez towar (modyfikacja FCA właściwa dla transportu morskiego i wodnego śródlądowego) | |

|

C |

CFR |

Załadunek towaru na statek przewoźnika |

|

CIF |

Załadunek towaru na statek przewoźnika | |

|

CPT |

Załadunek towaru przez pierwszego przewoźnika | |

|

CIP |

Załadunek towaru przez pierwszego przewoźnika | |

|

F |

DDP |

Dostarczenie towaru kupującemu (w jego siedzibie lub wyznaczonym miejscu) |

|

DAT ( zastąpiła DEQ) |

Dostarczenie towaru do określonego terminalu i jego rozładunek | |

|

DAP (zastąpiła DAF, DES i DDU) |

Dostarczenie towaru do określonego miejsca (bez rozładunku) |

Spis aktów prawnych:

-

Konwencja o umowie międzynarodowego przewozu drogowego towarów (CMR) z dnia 19 maja 1956 r. (Dz.U. 1962 Nr 49, poz. 238 ze zm.);

-

Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny (t. jedn. Dz. U. z 2017 r. poz. 459);

-

Ustawa z dnia 15 listopada 1984 r. – Prawo przewozowe (t. jedn. Dz. U. z 2015 r. poz. 915);

-

Ustawa z dnia 20 czerwca 1997 r. – Prawo o ruchu drogowym (t. jedn. Dz. U. z 2017 r. poz. 128);

-

Ustawa z dnia 6 września 2001 r. o transporcie drogowym (t. jedn. Dz. U. z 2016 r. poz. 1907);

-

Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2017 r. poz. 1221) .

Niniejszy dokument podlega ochronie prawnej na mocy ustawy o prawie autorskim i prawach pokrewnych (ustawa z dnia 4 lutego 1994 r., Dz. U. 06.90.631 z późn. zm.).

1 Dr M. Miąsko – Bezprawność umownego przeniesienia odpowiedzialności z nadawcy na przewoźnika za skutki braku unieruchomienia ładunku w transporcie http://jazdaprawna.pl/2016/12/19/25656/.

2 Dr M. Miąsko – Odpowiedzialność nadawcy za skutki braku unieruchomienia ładunku w transporcie na gruncie art. 43 ust.1 u.p.p., http://jazdaprawna.pl/2017/02/08/bezprawnosc-umownego-przeniesienia-odpowiedzialnosci-z-nadawcy-na-przewoznika-za-skutki-braku-unieruchomienia-ladunku-w-transporcie/.

3 Dr M. Miąsko – Odpowiedzialność nadawcy za szkody w ładunku powstałe w przewozie skutek nieprawidłowego unieruchomienia ładunku http://jazdaprawna.pl/2016/10/18/odpowiedzialnosc-nadawcy-za-szkody-w-ladunku-powstale-w-przewozie/.

4 Dr M. Miąsko – Odpowiedzialność nadawcy w CMR za szkody wynikłe z braku unieruchomienia ładunku http://jazdaprawna.pl/2016/11/07/odpowiedzialnosc-nadawcy-za-szkody-wynikle-z-braku-unieruchomienia-ladunku-na-gruncie-konwencji-cmr/.

5 Wójtowicz W. (red.): Prawo podatkowe. Część ogólna i szczegółowa, C.H. Beck, Warszawa 2009.

6 Dr. M. Miąsko – Odpowiedzialność nadawcy w CMR za szkody wynikłe z braku unieruchomienia ładunku http://jazdaprawna.pl/2016/11/07/odpowiedzialnosc-nadawcy-za-szkody-wynikle-z-braku-unieruchomienia-ladunku-na-gruncie-konwencji-cmr/.

7 Marcinkowski K. Znaczenie reguł INCOTERMS dla określenia momentu powstania obowiązku podatkowego na gruncie VAT w TaxFin (kwiecień 2017).

8 IPPP1/443-526/13-2/AP.

9 IPPP3/4512-371/16-2/ISK.

10 ILPP4/443-65/14-4/BA.

11 IPTPP2/443-144/14-4/IR.

12 I FSK 963/09.

{kind=link}

Świetnie napisany artykuł. W końcu księgowe mogą lepiej zrozumieć reguły Inconterms. Sedercznie dziękuję.